Como financiar a previdência quando o trabalho desaparece e a riqueza cresce?

"O sistema de capitalização proposto por Bolsonaro, todavia, ao invés de proteger o trabalhador por toda a vida, tem prazo de validade limitado, pois dura apenas enquanto durar o 'saldo disponível' da 'conta individual de investimento' do trabalhador", diz o colunista Jeferson Miola; "Se o fundo vai a falência, o que não é incomum nas crises cíclicas do capitalismo, o prejuízo irreversível para o trabalhador pode chegar antes mesmo da aposentadoria", afirma; "Modelo proposto por Bolsonaro é genocida"

")

✅ Receba as notícias do Brasil 247 e da TV 247 no canal do Brasil 247 e na comunidade 247 no WhatsApp.

O ataque destrutivo do governo Bolsonaro aos direitos previdenciários não tem como objetivo ajustar o sistema de aposentadorias e pensões às mudanças demográficas, tecnológicas e laborais que ocorreram nas últimas décadas no Brasil.

Paulo Guedes, o especulador assentado no Ministério da Economia, deixou claro que o objetivo primordial da PEC 6/2019 é substituir o sistema vigente, de repartição simples, baseado na solidariedade intergeracional e sustentado por toda sociedade por meio de impostos, taxas e contribuições, pelo regime de capitalização individual [artigo 201 da PEC], que no médio prazo pode desviar os R$ 350 bilhões anuais das contribuições de empregadores e trabalhadores para a especulação financeira.

É uma cifra extraordinária, superior ao PIB de 140 países. Esse valor deixaria de ser aportado ao sistema público e solidário de previdência social – inviabilizando atuarialmente o regime de repartição simples – e entraria na engrenagem dos fundos financeiros da agiotagem internacional, sem nenhuma garantia de proteção vitalícia dos trabalhadores, sobretudo na velhice.

A estratégia do governo Bolsonaro é abrir espaço fiscal para, em 10 anos, drenar R$ 1 trilhão para o sistema financeiro, sob o pretexto da “economia” gerada pela falaciosa “nova previdência”.

O regime de capitalização, em que a Previdência deixa de ser uma política pública de proteção social para ser um negócio financeiro, não deu certo em nenhuma parte do mundo. No Chile, é causa do mais elevado índice de suicídios de idosos do mundo.

Velhos e falsos mantras

Os defensores do desmonte previdenciário repetem velhos e falsos mantras. Sustentam que [i] a previdência é deficitária e que [ii] os gastos previdenciários são a causa principal do desequilíbrio das contas públicas.

A CPI da Previdência [relatório] demonstrou que a Seguridade Social é superavitária. Estudo da ANFIP [Associação Nacional dos Auditores Fiscais da Receita Federal] também evidenciou que a Seguridade Social, como concebida na Constituição Federal, prevendo benefícios previdenciários e fontes correspondentes de financiamento, sempre foi superavitária. Para se garantir, portanto, o equilíbrio e a sustentabilidade do sistema previdenciário, basta respeitar a CF.

Considerando-se as fontes de financiamento previstas na Constituição, no período de 2007 a 2015 a Seguridade acumulou superávit de 524,3 bilhões de reais, como demonstra o gráfico da ANFIP:

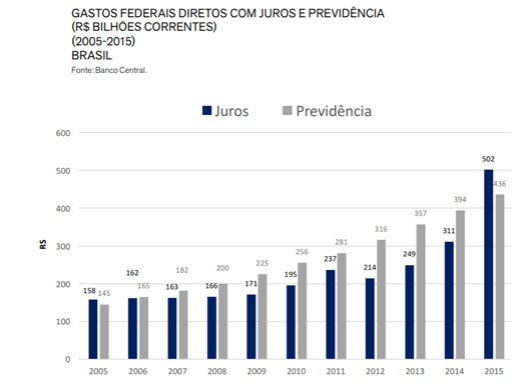

De outra parte, é desonesto culpar a Previdência pelo desequilíbrio fiscal. De 2005 a 2015, as despesas com previdência totalizaram R$ 2,957 trilhões. No mesmo período, o país dispendeu R$ 2,528 trilhões somente em juros da dívida, afora os gastos com amortização, confirmando-se como importante gargalo do orçamento da União:

Apesar do montante de juros pagos nesse período, o saldo da dívida, que em 2005 estava na casa dos R$ 2,08 trilhões, em 2015 disparou para R$ 4,14 trilhões – é como enxugar gelo.

A recessão econômica e o desemprego comprometem o equilíbrio da seguridade social, porque diminuem a arrecadação federal e os aportes previdenciários. A grande urgência nacional, por isso, deveria se concentrar na reconstrução da economia brasileira e no enfrentamento dos problemas estruturais da dívida e da injustiça tributária, não na destruição do sistema previdenciário.

Modelo proposto por Bolsonaro é genocida

É pacífico que a política previdenciária que o mundo contemporâneo conhece, inspirada na Alemanha de Bismarck do final do século 19, requer atualizações para preservar um sistema de proteção social capaz de assegurar dignidade e justiça para trabalhadores quando concluem o longo ciclo de vida dedicado ao trabalho – nunca inferior a 35, 40 ou mais anos de trabalho.

Qualquer sistema público, para garantir proteção vitalícia do trabalhador, deve ser atualizado vis a vis as mudanças demográficas, a expectativa de vida ao nascer, a expectativa de sobrevida, a dinâmica do mercado de trabalho e, em especial, a produção e reprodução social da riqueza.

O sistema de capitalização proposto por Bolsonaro, todavia, ao invés de proteger o trabalhador por toda a vida, tem prazo de validade limitado, pois dura apenas enquanto durar o “saldo disponível” da “conta individual de investimento” do trabalhador. Se o fundo vai a falência, o que não é incomum nas crises cíclicas do capitalismo, o prejuízo irreversível para o trabalhador pode chegar antes mesmo da aposentadoria.

A natureza macabra do sistema de capitalização pode ser facilmente comprovada. Tome-se por exemplo o trabalhador que se aposenta aos 60 anos e “consome” o “saldo disponível” da “conta individual de investimentos” depois de 10 anos, ao alcançar a idade dos 70 anos. A partir daí, como esse aposentado já não possuirá “saldo disponível” na sua “conta individual de investimento”, ele então ficará desamparado, sem cobertura previdenciária pelo período remanescente de vida. Ou seja, torna-se um indigente – e, então, a saída é abreviar tragicamente sua vida.

O efeito dessa realidade, no Chile, é o suicídio recorde de idosos desesperados e desalentados. O regime de capitalização, que foi imposto no país andino pelo sanguinário Pinochet em 1981, seguindo as idéias de economistas da mesma escola do Paulo Guedes, é um modelo genocida.

O professor da Universidade do Chile e conselheiro regional da OIT, Andras Uthoff, explica que o regime de capitalização transformou chilenos adultos de classe média em idosos pobres [ler aqui]. Ele lembra que

“quando a reforma foi implantada, prometia-se uma aposentadoria de 70% da média dos salários que a pessoa recebera durante a vida ativa. Hoje em dia, as taxas de reposição são em média de 35%. Quer dizer que a renda dessas pessoas diminuiu 65%, é uma mudança muito grande. Você vive a vida de trabalhador como classe média. Ao sair dela, se torna pobre”.

Antecipando o fracasso da proposta do Bolsonaro, Uthoff alerta que, mesmo com os subsídios estatais criados por Bachelet em 2008 para tentar corrigir a crueldade do regime de capitalização, atualmente 79% das pensões estão abaixo do salário mínimo chileno [que equivale a 1.810 reais], e “44% dos aposentados vive abaixo da linha de pobreza, ganhando menos de 600 reais por mês”.

A solução é taxar a riqueza para pagar aposentadorias e pensões

Pesquisa realizada em 2018 pelo Laboratório de Aprendizado de Máquina em Finanças e Organizações [LAMFO] da UNB projeta que até 2026, ou seja, em apenas 7 anos, 54% das profissões formais no país poderão ser substituídas por robôs e programas de computador [aqui].

Se esse prognóstico se confirmar, isso corresponderia ao desemprego – ou desocupação – de cerca de 30 milhões de trabalhadores formais, que serão substituídos por robôs. Ao exército dos atuais 13 milhões de desempregados e outros milhões de desalentados, em poucos anos se adicionará esse enorme contingente.

Como a pesquisa abrange apenas as profissões substituíveis por robôs, essa estimativa deve crescer de modo significativo se consideradas também as atividades humanas passíveis de substituição por inteligência artificial, o que ocorrerá de maneira intensiva em distintas áreas do conhecimento, como das profissões da saúde, de gestão, contabilidade, finanças e outras.

Outro estudo, do sociólogo italiano Domenico De Masi, chega a resultado semelhante à pesquisa do LAMFO/UNB. De Masi avalia que até 2030, ou seja, no curso de 1 década, cerca de 60% dos postos de trabalho que hoje conhecemos não mais existirão.

O desaparecimento do trabalho humano é uma característica marcante da fase atual do capitalismo monopolista. O desaparecimento do trabalho, contudo, não compromete a acumulação de riqueza. Ao contrário disso, a riqueza gerada aumenta continuamente, porém, fica cada vez mais concentrada.

Com o avanço da robótica, da inteligência artificial, da nanotecnologia e das novas tecnologias, será necessário menos quantidade de trabalho humano para se produzir mais bens, serviços e riquezas.

De Masi considera contraproducente, por isso, se continuar taxando o trabalho para sustentar o sistema de aposentadorias e pensões. No entendimento dele, é preciso taxar a riqueza:

“Quanto mais se aumentam os ganhos de produtividade com tecnologia, mais cresce a riqueza dos empreendedores. Oito pessoas têm metade da riqueza da humanidade. Isso não pode continuar ao infinito. Na sociedade industrial, foi dado ao trabalho uma importância que antes não havia e o ser humano foi tratado como máquina. Agora, esse trabalho pode ser relegado a elas [as máquinas]. Não serão mais os trabalhadores a serem taxados, mas sim a geração de riqueza produzida pela tecnologia”.

Ao questionar sobre como serão pagas as pensões e aposentadorias se haverá redução de postos de trabalho e da quantidade de pessoas trabalhando, o próprio De Masi responde:

“Teremos mais riqueza. Hoje, quem trabalha paga pelo que recebem os pensionistas e aposentados. No futuro, como os trabalhadores serão sempre menos e a riqueza produzida será sempre maior, o recolhimento deverá ser feito sobre a base da riqueza e não dos trabalhadores. É uma revolução. Haverá menos trabalhadores, mas produzirão muito mais riqueza [aqui]”.

É irrealista, nesse sentido, em pleno século 21, se continuar pensando financiar o sistema de aposentadorias e pensões centralmente através da tributação do trabalho. A solução para o sistema previdenciário do mundo contemporâneo é taxar a riqueza produzida para financiar o pagamento das aposentadorias e pensões.

Os privilégios tributários obscenos dos ricos no Brasil

A tributação da riqueza no Brasil só não é menos obscena que a obscena concentração da renda e da riqueza socialmente produzida.

Um punhado de acionistas dos Bancos Itaú e Bradesco, por exemplo, receberam R$ 43 bilhões em dividendos no exercício de 2018, porém não tiveram de desembolsar um único centavo sequer de impostos.

Os proprietários, sócios ou executivos de empresas que recebem 100 mil, 400 mil, 1 milhão ou 5 milhões por mês via distribuição de dividendos, não pagam nada de imposto, ao passo que o trabalhador que recebe R$ 4.664,68 de salário mensal desconta 27,5% de imposto de renda.

Essa pornografia tributária é uma obra inesquecível brindada à oligarquia rentista e parasitária por FHC no primeiro ano do período do seu governo [1995].

Os proprietários rurais, que se beneficiam da valorização astronômica das terras que servem de reserva de valor, ainda são beneficiários pela valorização histórica das commodities, mas pagam ao redor de R$ 800 milhões de ITR [Imposto Territorial Rural] ao ano, ou irrisórios 0,02% das receitas da União. Além disso, os produtores rurais são desonerados dos impostos de exportações. Qualquer cidadão urbano paga em IPTU e IR, proporcionalmente, muito mais que um latifundiário paga de ITR e outros impostos diretos.

O imposto sobre herança, de outra parte, representou 0,12% do PIB em 2016, bastante inferior à Bélgica, que arrecadou 0,8%. O economista André Calixtre estima que

“a aplicação do Imposto sobre Grandes Fortunas tenha potencial de arrecadar mais de R$ 70 bilhões (incidindo sobre patrimônios acima de R$ 100 milhões), o que teria efeito desejável de qualquer imposto sobre estoques: os patrimônios tendem a se redistribuir nos anos seguintes, reduzindo progressivamente o potencial arrecadatório, mas cumprindo seu papel de reduzir desigualdades rompantes” [aqui].

São notórios, além disso, os mecanismos de desonerações tributárias, de isenções e favores fiscais concedidos ao capital sem o cumprimento de contrapartidas como expansão produtiva, ampliação de postos de trabalho e preservação ambiental.

Se chegou a hora de mudar a previdência – e isso é duvidoso, a se considerar os velhos e falsos mantras repetidos pelo governo –, é porque então chegou a hora de se taxar a riqueza gerada pelo trabalho humano e pela tecnologia para pagar as aposentadorias e as pensões da população.

No exaustivo estudo A reforma tributária necessária [aqui], da ANFIP, estão expostas diretrizes para uma reforma tributária que promova justiça tributária, ajude a diminuir as disparidades sociais e regionais, e assegure o financiamento sustentável de políticas Estado que têm sentido civilizatório.

O regime de capitalização individual proposto na PEC 6/2019 é o germe da barbárie que, se adotado no Brasil, transformará o país no campeão mundial de suicídios de idosos, desbancando o Chile desse posto vergonhoso.

iBest: 247 é o melhor canal de política do Brasil no voto popularAssine o 247, apoie por Pix, inscreva-se na TV 247, no canal Cortes 247 e assista:

Este artigo não representa a opinião do Brasil 247 e é de responsabilidade do colunista.

Comentários

Os comentários aqui postados expressam a opinião dos seus autores, responsáveis por seu teor, e não do 247