Desvalorização das ações, inflação e aumento de juros podem significar a espiral de morte do dólar

David Paul Goldman é um economista estadunidense conhecido por sua série de ensaios online no Asia Times sob o pseudônimo de Spengler, cuja alusão é ao Oswald Spengler autor de o Declínio do Ocidente (1918), em que afirmava que a civilização ocidental já estava morrendo. Goldman diz que escreve a partir de uma perspectiva judaico-cristã e concentra-se em fatores demográficos e econômicos em suas análises. Goldman foi chefe global de estratégia de crédito no Credit Suisse 1999-2000. Ele se tornou vice-editor de Negócios do Asia Times em 2020, desde que o jornal foi comprado por investidores estadunidenses.

Queda das ações pode se tornar espiral de morte do dólar

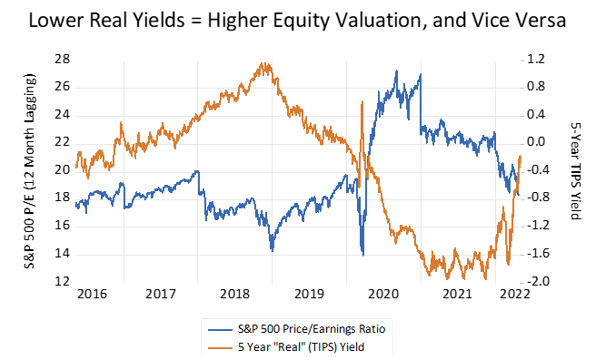

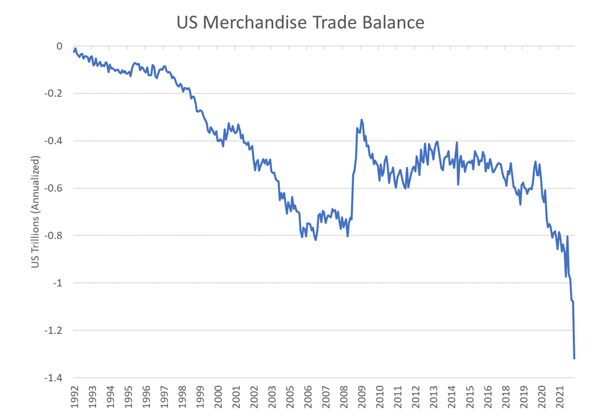

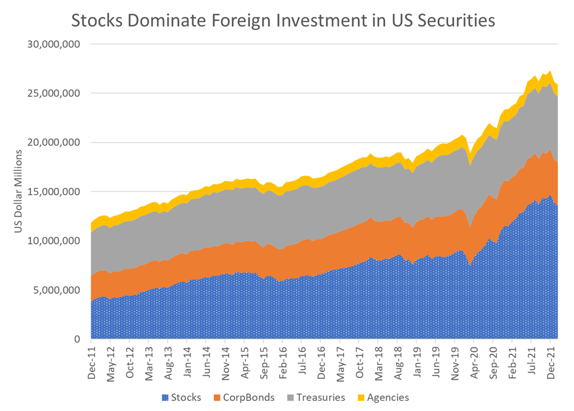

Para David Paul Goldman, o crescente déficit comercial dos Estados Unidos, agora com uma taxa anual recorde de US$ 1,32 trilhão, exige que os EUA vendam papel a seus fornecedores estrangeiros em troca de mercadorias. A maior parte dos papéis que os EUA venderam a estrangeiros durante os últimos anos eram ações de empresas americanas, em vez de títulos governamentais ou corporativos. As avaliações no mercado de ações dos EUA dispararam à medida que o Federal Reserve forçou as taxas de juros a baixarem, reduzindo sua taxa de empréstimo de curto prazo para zero e comprando US$ 6 trilhões em títulos do Tesouro.

O resultado desse exercício é a pior inflação em quarenta anos e um colapso da produtividade do trabalho que pressagia a redução dos lucros corporativos. À medida que o Fed aumenta as taxas de juros (na crença equivocada de que taxas mais altas reduzirão a inflação) e a inflação corrói os lucros, a valorização das ações americanas está caindo. Isso levanta a péssima perspectiva de uma espiral de morte deficitária.

Com uma posição líquida de ativos estrangeiros de US$ 18 trilhões, os Estados Unidos não podem continuar vendendo seus ativos para estrangeiros indefinidamente. Em algum momento, a venda ordenada de ativos pode se transformar em uma queima de estoque a preços muito baixos.

As participações estrangeiras de ações dos EUA saltaram de US$ 8,5 trilhões no início de 2020 para US$ 13,5 trilhões hoje, enquanto a propriedade estrangeira de títulos do Tesouro dos EUA quase não aumentou. Ou seja, o Fed. comprou US$ 6 trilhões em títulos do Tesouro, os rendimentos reais caíram e as avaliações das ações dispararam. Os estrangeiros evitaram os baixos rendimentos recordes dos papéis do governo dos EUA e compraram no boom das ações.

Mas o índice NASDAQ, pesado em tecnologia, perdeu 21% durante o ano até esse momento. A líder de mercado Amazon mostrou sua primeira perda em sete anos no primeiro trimestre, a Netflix está perdendo assinantes, o Facebook e o Google estão lutando para manter as margens. A inflação está corroendo as margens de lucro. Os EUA registraram uma queda anualizada de 7,5% na produção por homem-hora durante o primeiro trimestre, o pior resultado desde 1947. A taxa de desconto nos fluxos de caixa corporativos (ou seja, o rendimento a prazo dos títulos do Tesouro) está aumentando e as perspectivas de ganhos estão enfraquecendo.

E se os estrangeiros pararem de comprar ações dos EUA?

Várias coisas podem acontecer (e todas provavelmente acontecerão). Primeiro, os EUA terão que vender mais títulos para estrangeiros e com rendimentos mais atraentes. Isso significa que os rendimentos reais terão que subir ainda mais, colocando mais pressão nas avaliações das ações. Em segundo lugar, os estrangeiros reduzirão o preço de compra dos ativos dos EUA, ou seja, o dólar terá que cair. Terceiro, os americanos comprarão menos bens estrangeiros, o que significa que a demanda cairá. Esse é outro nome para uma recessão.

A balança comercial dobrou entre o final de 2019 e o início de 2022, quando os americanos pegaram os US$ 6 trilhões em estímulos federais fornecidos durante a epidemia de Covid e compraram mercadorias estrangeiras. O aumento sem precedentes nas transferências federais para indivíduos manteve milhões de americanos fora da força de trabalho. Enquanto isso, a infraestrutura industrial desgastada dos Estados Unidos não conseguiu atender ao aumento da demanda.

Felizmente para os Estados Unidos, outros países, especialmente a China, tinham capacidade para exportar para os EUA e queriam ter um superavit comercial para economizar os lucros. A vasta demanda da China por poupança atendeu ao grande apetite dos Estados Unidos por bens. Com a demanda doméstica deprimida pela epidemia de Covid e um mercado imobiliário fraco, a China confiou nas exportações como fonte de crescimento econômico.

Esta extraordinária simbiose entre os EUA e a China, dada a tensão entre os dois rivais estratégicos, permitiu que os EUA consumissem grandes quantidades de produtos chineses (cerca de 700 bilhões de dólares na taxa anual atual) e permitiu que os chineses investissem uma parte significativa de sua poupança nos Estados Unidos.

Para a China, essa dependência do mercado americano continua muito menor do que durante os anos 2000, quando as exportações como participação do PIB chinês atingiram um pico de 36%. A participação das exportações no PIB caiu para apenas 17% em 2019, mas subiu para 19% em 2021 e provavelmente será maior este ano.

A China terá que encontrar outras saídas para sua economia. Economicamente ideal, mas politicamente intratável, seria um acordo com a Índia. Porém, a China também terá que encontrar saídas domésticas para economizar. Isso significa fortalecer seus mercados acionários domésticos e criar planos de pensão e outros investimentos para canalizar a poupança das famílias em seu mercado de ações. A abordagem regulatória caótica da China para suas grandes empresas de tecnologia durante os últimos dois anos precisa dar lugar a um modo de supervisão previsível e favorável ao mercado para que isso ocorra. [Asia Times].

* Este é um artigo de opinião, de responsabilidade do autor, e não reflete a opinião do Brasil 247.