EBITDA: indicador adotado pela Petrobras é inadequado e métrica é ainda pior

Ebitda é uma sigla em inglês que significa : “Earnings Before Interest Taxes Depreciation and Amortization”. Ou seja : “Ganhos antes de juros impostos depreciação e amortização”

✅ Receba as notícias do Brasil 247 e da TV 247 no canal do Brasil 247 e na comunidade 247 no WhatsApp.

Ebitda é uma sigla em inglês que significa : “Earnings Before Interest Taxes Depreciation and Amortization”. Ou seja : “Ganhos antes de juros impostos depreciação e amortização”.

Em português é utilizada a sigla Lajida : “Lucro antes de juros, impostos, depreciação e amortização”

O objetivo inicial da criação do Lajida(Ebitda) foi a comparação do desempenho operacional de empresas do mesmo ramo implantadas em diferentes países.

Isto porque os países possuem regimes tributários diferentes, juros bancários distintos e diversos criterios e taxas para registro da depreciação e amortização.

Com o passar do tempo verificou-se que o indicador poderia ser uma forma de cálculo rápido que aproximava o valor da Geração Operacional de Caixa – GOC.

Posteriormente verificou-se que o Ebitda apresentava sérias falhas e que portanto precisaria de ajustes. Foi então criado no Brasil o “Ebitda Ajustado”

Como não utilizam mesma metodologia é preciso cuidado ao comparar o Ebitda Ajustado de diferentes empresas.

A própria Petrobras todos os anos apresenta um RMF-Relatório para o Mercado Financeiro (Release dos Resultados), onde no final é apresentado um glossário que informa :

“Ebitda Ajustado : Esta métrica não está prevista nas normas internacionais de contabilidade – IFRS e é possível que não seja comparável com índices similares reportados por outras companhias “

CVM

Em 04/10/2012 a Comissão de Valores Mobiliarios – CVM editou a instrução 527/12, que dispõe sobre a divulgação “voluntária” de informação de natureza “não contábil” denominada LAJIDA(EBITDA).

Portanto a divulgação não é obrigatória é “voluntária” e os dados são de natureza “não contábil”, ou seja , são calculados paralelamente.

NORMAS INTERNACIONAIS

A Petrobras adota normas internacionais de contabilidade IFRS (Internaional Financial Reporting Standards).

Estas normas não preveem publicação de LAJIDA (EBITDA), mas padronizam e tornam obrigatório o cálculo da “Geração Operacional de Caixa” - GOC.

A GOC além de ser muito mais eficaz que o LAJIDA(EBITDA), pois considera fatores que este não utiliza ( ex: variação de capital de giro) , é calculada de forma integrada com a contabilidade o que permite a comparação entre empresas.

Nenhuma grande petroleira mundial publica LAJIDA(EBITDA) oficialmente. Reportam sempre a GOC

DISTORÇÕES

O Lajida (Ebitda) é considerado apenas uma aproximação da Geração Operacional de Caixa- GOC.

Sendo mais fácil de calcular tonou-se o preferido entre analistas não muito afeitos às regras contábeis.

Por se tratar de um indicador manipulável, mesmo sem desobedecer alguma regra ou princípio contábil, o Lajida (Ebitda) tem, historicamente, alguma relação com fraudes de empresas, principalmente nas norte-americanas.

Segundo Ana Clara Costa (“Ebitda : esta moda pode acabar ?” Revista Veja – Nov/2010) :

“O grupo de telecomunicações Worldcom, segundo maior dos Estados Unidos nos anos 1990, supervalorizou seu Ebitda com bilhões de dólares em financiamentos utilizados para financiar suas operações no país. Estas despesas deveriam entrar no balanço da companhia na forma de custo. Porém, com a manipulação contábil, os valores foram transformados em despesa financeira e o Ebitda da empresa ficou denotando, por dois anos, uma alta capacidade de gerar caixa. Com os elevados resultados, sua avaliação pelas empresas de risco se manteve alta, suas ações se valorizaram e sua capacidade de conseguir credito aumentou. “

Estudo de Bruno Meirelles Salotti e Marina Mityo Yamamoto (Congresso USP de controladoria e contabilidade – 2005) concluiu que :

“O Lajida (Ebida) não pode ser considerado como uma aproximação da Geração Operacional de Caixa.”

Na pesquisa efetuada, das 70 empresas da amostra, apenas 14 apresentaram variação entre os dois cálculos de apenas + ou - 10%.

Se olharmos os últimos balanços publicados pela Petrobras vamos encontrar os seguintes registros relativos ao Ebitda e à Geração Operacional de Caixa, em US$ bilhões

2014 2015 2016 2017 2018

Ebitda 24,96 22,76 25,63 24,04 31,50

GOC 26,63 25,91 26,11 27,11 26,35

Notem que de 2014 a 2017, a Geração Operacional de Caixa sempre foi superior superior ao Ebitda.

Subitamente em 2018 houve uma inversão expressiva.

Em 2018 o Ebitda teve um crescimento de 31% em relação a 2017, enquanto a GOC, inversamente, sofreu ligeira queda.

A empresa apresenta uma conciliação dos números que mostra importante alteração em itens que afetam o caixa da empresa (imposto de renda e variação de capital de giro) não considerados no Ebitda.

Mas fica uma pergunta simples : se a companhia já calcula a Geração Operacional de Caixa por que utilizar Ebitda ?

O desempenho financeiro da Petrobras só pode ser comparado ao de outras grandes petroleiras, que, por razões óbvias, não publicam Ebitda.

MÉTRICA : DÍVIDA LIQUIDA / EBITDA AJUSTADO

À partir de 2016 no PNG 2017-2021, Pedro Parente introduziu a métrica divida liquida/ebitda ajustado.

Sendo divida liquida igual a dívida bruta menos o caixa da empresa.

A meta inicial era de que o indicador atingisse 2,5 em 2018.

Esta métrica é muito utilizada em mercados de capital e tem como objetivo maximizar a capacidade da empresa pagar dividendos.

Para atingir as metas, a empresa procura diminuir sua dívida, mesmo que com venda de ativos, e reduz investimentos para alcançar maior “caixa livre” (Geração de caixa menos investimentos).

Trata-se de uma visão rentista, totalmente irresponsável do ponto de vista empresarial.

Pode distorcer totalmente o entendimento da situação financeira da empresa.

Vamos dar um exemplo de fácil entendimento.

Se a Vale descobrisse hoje uma nova grande reserva de minério de ferro no interior da Bahia.

A empresa montaria um estudo de viabilidade para explorar as novas reservas, que certamente mostraria a necessidade de muitos recursos, pois além dos equipamentos para extração do minério, teria de ser construída uma ferrovia e estrutura portuária para escoamento da produção.

Se o estudo mostrasse um retorno superior às taxas de juros bancários normalmente pagos pela empresa, ela poderia se utilizar de recursos de terceiros (empréstimos) no negócio.

A isto se dá o nome de “alavancagem”.

Os agentes financiadores ( bancos, fundos etc.) analisariam o projeto e seu estudo de viabilidade.

Conhecedores da idoneidade e da capacidade técnica da Vale teriam todo interesse em participar do negócio.

Um projeto deste tipo deve levar uns 4 anos para entrar em produção.

Como habitual, os bancos concederiam empréstimos com carência de 4 anos.

Ou seja, durante os primeiros quatro anos a Vale só pagaria os juros dos empréstimos. A amortização só seria iniciada quando começasse a produção.

Utilizar uma métrica do tipo dívida liquida/ebitda ajustado neste período de implantação do projeto e mesmo nos primeiros anos de atividade, seria totalmente extemporâneo.

A empresa teria uma divida mas não teria ebitda (geração de caixa) ou teria um ebitda ainda em formação.

Isto significaria que a empresa teria problemas de elevado endividamento, elevada “alavancagem” ? Claro que não.

Para saber da real situação financeira da empresa seria preciso conhecer o projeto e seu estudo de viabilidade.

No caso da Petrobras

A dívida da Petrobras foi formada basicamente no período de 2009 a 2014, quando a empresa fez os maiores investimentos de sua história ( mais de US$ 250 bilhões) principalmente em projetos no pré-sal.

É sabido que , diferente de projetos como o do exemplo da Vale onde em 4 anos é iniciada a produção, projetos na área de petróleo tem um prazo de maturação entre 8 e 10 anos.

Sendo que os agentes financiadores não concedem carência superior a 4 anos, o projeto e seu estudo de viabilidade tem de prever a necessidade de “rolagem” da dívida até o início da produção e consequente geração de caixa.

O primeiro leilão do pre-sal ocorreu em 2010 (Libra) e portanto os efeitos dos investimentos realizados só agora começarão a aparecer.

Portanto utilizar a métrica divida liquida/ebitda ajustado como vem sendo feito desde 2016, é totalmente inadequado e falso.

Mais absurdo ainda, e mesmo criminoso, é utilizar a métrica como justificativa para venda de ativos rentáveis, com o objetivo de reduzir a dívida.

PNG 2020-2024

O Plano de Negócios e Gestão – PNG 2020-2024 da Petrobras foi divulgado no Brasil no dia 28 de novembro de 2019, de forma suscinta em documento de 4 páginas.

Posteriormente, em 04 de dezembro de 2019, um documento mais esclarecedor foi apresentado em Nova Iorque.

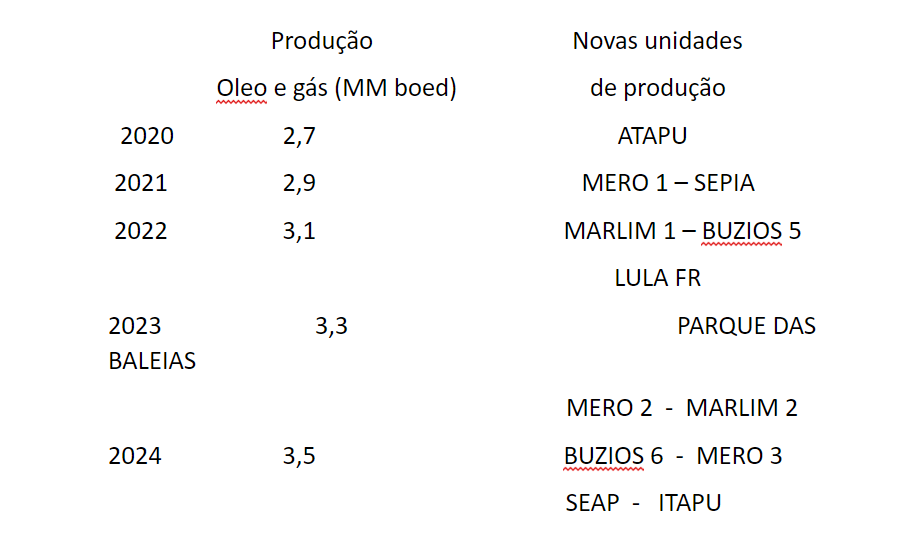

Neste documento ( de NY ) foi apresentada a expectativa de crescimento de produção da Petrobras, com entrada de novas unidades de produção, como vemos a seguir :

A entrada em operação das novas unidades de produção é fruto principalmente dos investimentos feitos no período 2009/2014 , base do endividamento.

A GOC projetada media para o período 2020-2024 é de US$ 32 bilhões/ano .

Podemos então supor que nos últimos exercícios (2022-2024) a GOC poderá alcançar ou até superar os US$ 35 bilhões, cerca de US$ 10 bilhões superior aos níveis atuais.

Isto mesmo com a venda de ativos rentáveis (NTS, TAG, BR Distribuidora e Refinarias), com a companhia transformada numa simples exportadora de óleo cru.

Este seria o momento de ser iniciada a redução da dívida, sem mutilar a empresa com venda de ativos lucrativos e é como deve estar previsto nos projetos e estudos iniciais.

INDICADOR DE ENDIVIDAMENTO

Nenhuma grande petroleira utiliza a métrica dívida liquida/ebitda ajustado para avaliar seu grau de endividamento.

Mesmo porque, como já falado anteriormente, elas não divulgam ebitda em seus relatórios oficiais.

O grau de endividamento das grandes petroleiras é avaliado pelo indicador debty/equity , que é a divisão da dívida líquida pelo somatório da própria dívida liquida com o patrimônio liquido da empresa. Então :

Debty/Equity=Divida Liquida/Divida Liquida+Patrimônio Liquido

Voltando ao exemplo da Vale , com a suposta descoberta de reservas de minério no interior da Bahia.

Estas reservas seriam mensuradas e valoradas considerando as futuras gerações de caixa que elas proporcionariam, trazidas a valor presente.

Este valor seria incorporado ao Patrimônio da empresa. Sendo assim no cálculo do debty/equity , o valor incorporado ao patrimônio seria a contrapartida da divida adquirida. A garantia para cobertura da dívida.

No caso da Petrobras

A direção da Petrobras informou na última quarta-feira (29/01) suas reservas de petróleo no final de 2019, pelo critério SEC (reservas provadas).

As reservas alcançaram 9,59 bilhões de barris de óleo equivalente (boe), queda de 0,17% em relação a 2018 (9,61). É o menor nível de reservas desde 2001 (9,3), que alcançou a máxima de 13,13 em 2014.

A direção da companhia informou também (sic) :

“A relação entre o volume de reservas provadas e o volume produzido é de 10,5 anos”

Informação incompleta (no mínimo)

Com esta informação os leitores poderiam concluir que as reservas de petróleo da Petrobras se esgotarão em 10,5 anos, como reportaram diversas mídias.

Mas, e as enormes reservas do pré-sal nas quais a Petrobras (ainda) detém preferência na exploração ?

E as reservas estimadas em 10 bilhões de barris do excedente da cessão onerosa, onde a Petrobras acaba de desembolsar R$ 70 bilhões em bônus, pelo direito de exploração ?

Por que não se fala nisto ? É intencional ?

Onde fica a chamada transparência ? Compliance...etc.etc. ?

Concessão e Partilha

A Petrobras trabalha com dois modelos de exploração de petróleo : a concessão e a partilha.

Na concessão o petróleo pertence à concessionária que cumprida as exigências pode registrar as reservas em seu balanço.

Na partilha o petróleo pertence ao governo, mas conforme estudo da “Cooperação e Pesquisa IBP-UFRJ” chamado “Comparação dos modelos fiscais de partilha e concessão” (nov/2016) (sic) :

“Vale lembrar que, o Regime de Partilha também permite as empresas contratadas registrarem as reservas em sua contabilidade conforme o método das participações econômicas. As empresas podem registrar a parte do volume de petróleo que lhes cabe contratualmente, a saber : o custo em óleo e o excedente em óleo que a empresa tem direito. Isso será relevane para as questões patrimoniais e financeiras que envolvem o valor da empresa e o acesso a capital.”

Ou seja, relevante para o cálculo do debty/equity.

São valores astronômicos pois no acordo de partilha da Petrobras o contratado pode absorver até 80% da produção para cobrir o “custo em óleo”

Parece que não existe interesse da atual administração fazer estes registros. Para isto seria necessário fazer a delimitação das reservas (critério SEC), sendo que até agora nada foi feito.

Com isto o valor patrimonial das ações da companhia fica sub avaliado. Caberia a intervenção de órgãos de controle como a CVM.

O atual presidente Castello Branco já declarou que seu sonho é vender a Petrobras, e provavelmente não queira aumentar o valor patrimonial da empresa para facilitar a operação de venda.

Considerando o volume dos valores envolvidos, seria importante que fossem divulgados mesmo que em estimativas, para melhor compreensão da população e do mercado, da real situação financeira da companhia.

iBest: 247 é o melhor canal de política do Brasil no voto popular

Assine o 247, apoie por Pix, inscreva-se na TV 247, no canal Cortes 247 e assista: