Estratégias Graduais de Transição diante do Rentismo Global

Explorar estratégias graduais de transição dentro do modelo de Hierarquia Rentista Global (HRG) exige aceitar um ponto de partida realista

Explorar estratégias graduais de transição dentro do modelo de Hierarquia Rentista Global (HRG) exige aceitar um ponto de partida realista: não há, no curto prazo, coalizão política capaz de uma ruptura frontal com o rentismo periférico. Logo, as estratégias factíveis são incrementais, defensivas e cumulativas, operando por deslocamentos marginais de função, não por confrontação direta.

Então, o objetivo brasileiro não seria “sair” do Nível III de imediato, mas reduzir sua rigidez, criando graus de liberdade para transições futuras. A seguir, apresento um menu estratégico coerente, organizado por quatro frentes complementares, cada uma desenhada para minimizar vetos políticos e reações sistêmicas.

A primeira das estratégias graduais de transição do Brasil na HRG seria a refuncionalização da dívida pública sem confrontar o rentismo. A dívida pública é hoje eixo do rentismo, instrumento de política monetária e principal ativo financeiro doméstico. Ela não pode ser eliminada, mas pode mudar de função.

Entre as estratégias factíveis, destacam-se, primeiro, o alongamento sistemático do perfil ao reduzir peso de títulos indexados à Selic e ampliar prefixados longos e indexados ao crescimento. Depois, seria prudente a criação de títulos produtivos vinculados à infraestrutura, à transição energética e à logística. Finalmente, faria uma segmentação da base de investidores ao emitir certos títulos exclusivos para fundos de pensão e seguradoras, ou seja, investidores institucionais.

É vantagem política não mexer no estoque da dívida, não ameaçar contratos existentes e preservar a narrativa de responsabilidade fiscal. O efeito na posição brasileira na HRG seria reduzir o papel da dívida como instrumento de arbitragem de curto prazo.

A segunda dessas estratégias graduais seria a redução silenciosa da dominância da Selic. A taxa de juro básica, fixada pelo Banco Central do Brasil, organiza expectativas, spreads, portfólios e discurso econômico. Confrontá-la diretamente é politicamente inviável.

Entre a estratégias factíveis, para tanto, encontra-se a expansão de crédito parafiscal do BNDES, dos demais bancos públicos e dos fundos garantidores como FGTS. Ofereceriam taxas administradas abaixo da Selic, mas com critérios técnicos e foco setorial, além de criar indexadores alternativos em contratos de longo prazo.

A vantagem política seria não exigir mudança formal de mandato de autonomia do Banco Central do Brasil. Operaria “por fora” do núcleo simbólico da política monetária.

O efeito na posição brasileira na HRG seria criar um subcircuito financeiro não-rentista, sem romper o circuito dominante.

Quanto à terceira estratégia, a reconstrução seletiva do mercado de capitais doméstico, partiria do diagnóstico de a bolsa de valores brasileira não financiar investimentos, ser dominada por estrangeiros e politicamente sensível

Entre as estratégias factíveis encontram-se a criação de um mercado de capitais fechado/seletivo com, debêntures incentivadas, project bonds e fundos de infraestrutura. Project bonds são títulos de dívida de longo prazo emitidos para financiar projetos específicos de grande escala, como infraestrutura, energia ou telecomunicações, onde o pagamento aos investidores vem exclusivamente do fluxo de caixa gerado por aquele projeto, e não do balanço geral da empresa emissora, oferecendo uma alternativa ao financiamento bancário tradicional e atraindo investidores para o setor de infraestrutura.

Dar-se-ia incentivos fiscais condicionais em benefício atrelado a prazo e investimento real. Adotaria uma proteção suave ao investidor doméstico com redução de custos e estabilidade regulatória.

A vantagem política seria não confrontar investidores estrangeiros e não alterar regras do mercado à vista. O efeito na posição brasileira na HRG seria deslocar o papel do mercado de capitais de arbitragem para financiamento dirigido.

Na quarta estratégia, a redução da vulnerabilidade externa sem controle explícito de capitais, partiria da constatação de o controle direto de capitais gerar veto imediato. Por isso, estão entre as estratégias mais factíveis a gestão macroprudencial assimétrica com exigências de capital diferenciadas e impostos regulatórios temporários. Somar-se-ia ao uso estratégico de reservas via swaps e linhas regionais, além da gradual expansão de comércio em moedas locais como a Unit dos BRICS.

Sua vantagem política seria apresentá-la como técnica e preventiva. Já possui precedentes internacionais. O efeito na posição brasileira na HRG seria reduzir a frequência de choques cujos efeitos reforçam o rentismo periférico.

Na quinta estratégia, a reorientação da subjetividade financeira, em longo prazo, o diagnóstico inicial é o rentismo ser socialmente legitimado. Daí, entre as estratégias factíveis encontram-se a educação financeira crítica, focada no destaque do custo social dos juros e de avaliação do risco sistêmico.

Haveria também uma mudança no discurso institucional para ênfase no crescimento como estabilidade inflacionária em lugar de só esta última meta.

O investimento em parceria público-privada seria realizado com prudência. Com o tempo haveria exemplos públicos bem-sucedidos de projetos financiados fora da Selic.

Sua vantagem política seria o baixo custo imediato e o alto efeito cumulativo. O efeito na posição brasileira na HRG seria desgastar lentamente a hegemonia simbólica do rentismo.

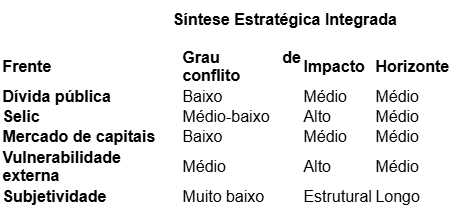

O insight central do apresentado é a transição factível não ocorrer por “enfrentamento”, mas por deslocamento funcional. O sistema financeiro nacional continua existindo, mas passa a cumprir menos eficientemente sua função rentista e mais eficientemente funções produtivas.

No modelo HRG, isso equivale a afrouxar o Nível III, sem ainda ascender plenamente ao Nível II.

Dentro das restrições políticas reais, o caminho brasileiro não é o da ruptura heroica nem da adaptação passiva, mas o da engenharia institucional gradual, capaz de reduzir a centralidade do juro, multiplicar circuitos financeiros alternativos e criar condições políticas para transições futuras.

* Este é um artigo de opinião, de responsabilidade do autor, e não reflete a opinião do Brasil 247.