Piora endividamento das famílias em São Caetano, no ABC Paulista

O que acontece em São Caetano é um reflexo da situação nacional

Profs Drs Antônio Fernando G Alves e Lucio Flavio Freitas, Lorenzo Rea(estudante) – Universidade Municipal de São Caetano do Sul e Delegacia Corecon ABC

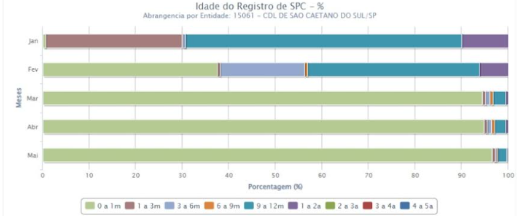

De acordo com os dados do Serviço de Proteção ao Crédito (SPC), vinculado à Confederação Nacional dos Dirigentes Lojistas, a idade dos registros de inadimplência junto ao birô diminuiu nos últimos três meses no município de São Caetano do Sul. Isso sugere uma elevação da inadimplência, conforme gráfico abaixo.

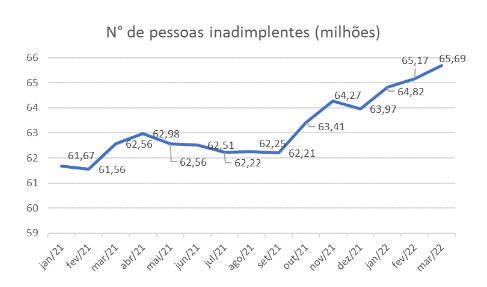

Com efeito, o que acontece em São Caetano é um reflexo da situação nacional. Outro birô que lida com informações acerca da inadimplência é a Serasa. Os registros da empresa mostram uma notícia nada nova, mas preocupante: aumentou a inadimplência no Brasil. A Serasa considera inadimplente o consumidor ou famílias que têm uma ou mais contas vencidas e que não foram quitadas. Em valores de hoje são mais de R$223 milhões em dívidas, e mais de 65 milhões de famílias na condição de inadimplentes.

Ainda segundo a Serasa, no mês de março, em relação ao mês anterior, o crescimento da inadimplência foi de 0,94% em valores monetários, e 0,81% em número de pessoas. Em média, cada pessoa deve R $4.046,31. A maior parte das dívidas é com sistema financeiro, banco ou cartão de crédito com 28,6%, seguido das contas básicas de consumo como água e luz, 23,2% e então as compras no varejo, 12,6%. Um dado se faz interessante. Pessoas com maior idade parecem administrar melhor suas contas pessoais, ou seja, 36% dos inadimplentes têm entre 18 e 30 anos, 31% têm entre 31 e 40, 18% têm entre 41 e 50 anos, 10% entre 51 e 65 anos, e 2% têm acima de 65. A série histórica abaixo sinaliza essa evolução, ou seja:

O cenário não é diferente entre as empresas. No acumulado de 12 meses encerrado em abril, o número de empresas inadimplentes aumentou 3,5% atingindo 6,1 milhões. O que é revelador é o grau de endividamento de micro e pequenas empresas, ou seja, 90% estão com o cadastro comprometido. O agravamento se fez pela pandemia de Covid-19, o difícil acesso ao crédito devido a elevação da taxa básica de juros pelo Banco Central para manter as portas abertas aos negócios e o crescimento lento da economia, depois de recuperadas as perdas do período, explicam esse cenário desalentador.

Esse cenário não surpreende, pois, em tempos de elevação da taxa de juros e combinada com inflação dos preços, o risco de inadimplência aumenta e se consolida. O encarecimento dos alimentos, de fato, pode ser interpretado como um dos principais fatores ocasionadores do aumento da inadimplência entre os brasileiros. Dados do IPCA do IBGE mostram que a inflação de cereais, leguminosas e oleaginosas, categoria alimentícia onde no qual estão incluídos arroz, feijão e macarrão, entre outros, alcançou 6,8% no ano de 2022. Muito pior é o quadro inflacionário de tubérculos, raízes e legumes (batata, tomate, cebola etc.), cujos preços se elevaram em 37,2% neste ano, e de hortaliças e verduras, que acumularam uma inflação anual de 35,8%. Compreende-se, portanto, que itens comuns da cesta básica nos hábitos alimentares dos brasileiros sofreram na primeira parte de 2022 um severo processo inflacionário, enquanto reajustes salariais são esperados somente ao início do próximo ano, constituindo-se assim uma dinâmica econômica que compromete proporcionalmente mais a renda do brasileiro com gastos essenciais como alimentação. Desta maneira, o orçamento familiar para pagamento sobrevivência das famílias encolhe e descortina o pagamento das suas obrigações com o mercado, fazendo encolher e negativar o cadastro desses consumidores.

O mesmo é verificado na Pesquisa sobre Endividamento e Inadimplência do Consumidor (PEIC) realizada pela Fecomércio SP. A pesquisa indica um expressivo aumento das famílias endividadas e inadimplentes no Estado de São Paulo desde meados de 2021, justamente em concomitância com a aceleração do processo inflacionário. Segundo a PEIC, entre agosto de 2021 e abril de 2022, houve no estado paulista um aumento das famílias endividadas de 67,2% para 75,3% do total, enquanto as famílias inadimplentes aumentaram de 18,8% a 24,6% e aquelas que não terão condições de pagar de 7,7% a 10,1%. Resumindo, atualmente 75% da população paulista está endividada, 25% encontra-se inadimplente e 10% não terá condições de honrar as obrigações contraídas junto aos bancos e as demais instituições financeiras.

* Este é um artigo de opinião, de responsabilidade do autor, e não reflete a opinião do Brasil 247.