Quando a dívida vira culpa: famílias moralizadas, segmentos econômicos anistiados

A dívida das famílias é maior do que se admite

Quando se trata de contabilizar a dívida no Brasil, o País tem dois regimes morais. Quando a dívida é da família, ela aparece como descontrole, inadimplência, nome sujo, falha individual. Quando a dívida ou a dependência financeira vem de setores organizados — empresas, agronegócio, grandes contribuintes, sistema produtivo e segmentos com lobby institucional — ela aparece com outro nome: crédito direcionado, renúncia fiscal, equalização de juros, transação tributária, parcelamento especial, Refis, subsídio, incentivo ao investimento.

A diferença não está apenas no vocabulário. Está nos números.

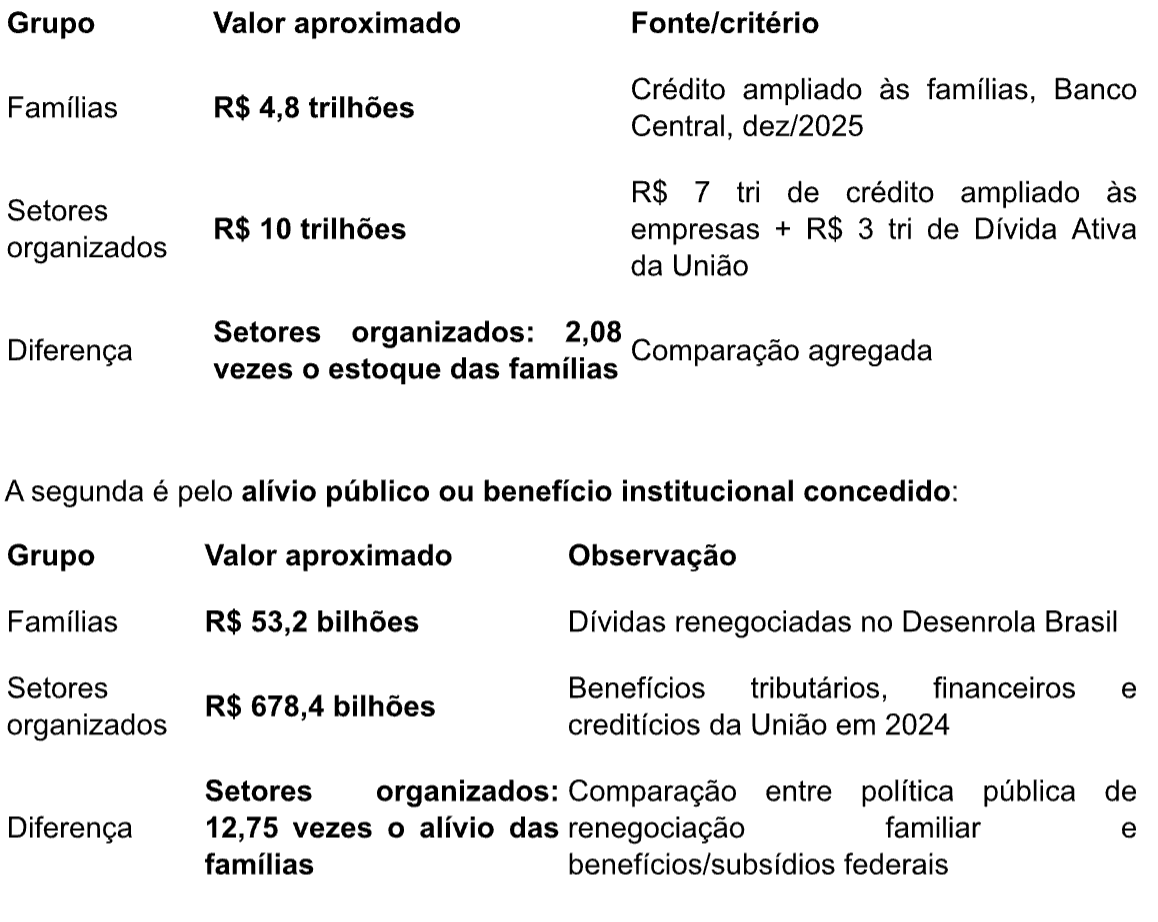

Segundo o Banco Central, em dezembro de 2025 o crédito ampliado às famílias brasileiras chegou a R$ 4,8 trilhões, o equivalente a 37,5% do PIB. O crédito ampliado às empresas foi ainda maior: R$ 7 trilhões, ou 55,1% do PIB. No mesmo documento, o Banco Central informou que o saldo total das operações de crédito do Sistema Financeiro Nacional fechou 2025 em R$ 7,1 trilhões, com expansão de 10,2% no ano.

Mas a comparação fica ainda mais reveladora quando se observa a relação com o Estado. A Procuradoria-Geral da Fazenda Nacional informa que a Dívida Ativa da União atingiu cerca de R$ 3 trilhões em 2024, dos quais R$ 1 trilhão estava em situação regular — isto é, negociado por parcelamento ou transação, garantido ou suspenso por decisão judicial. A PGFN recuperou R$ 61,3 bilhões em 2024, mas o estoque da dívida segue trilionário. (Serviços e Informações do Brasil)

Aí está o retrato: as famílias devem muito aos bancos; os setores organizados devem aos bancos, ao mercado e ao Estado. Só que, diante do Estado, estes últimos têm acesso a instrumentos muito mais sofisticados de acomodação da dívida.

O agrupamento numérico: famílias x setores organizados

Há duas formas honestas de agrupar os números.

A primeira é pelo estoque de dívida ou exposição financeira:

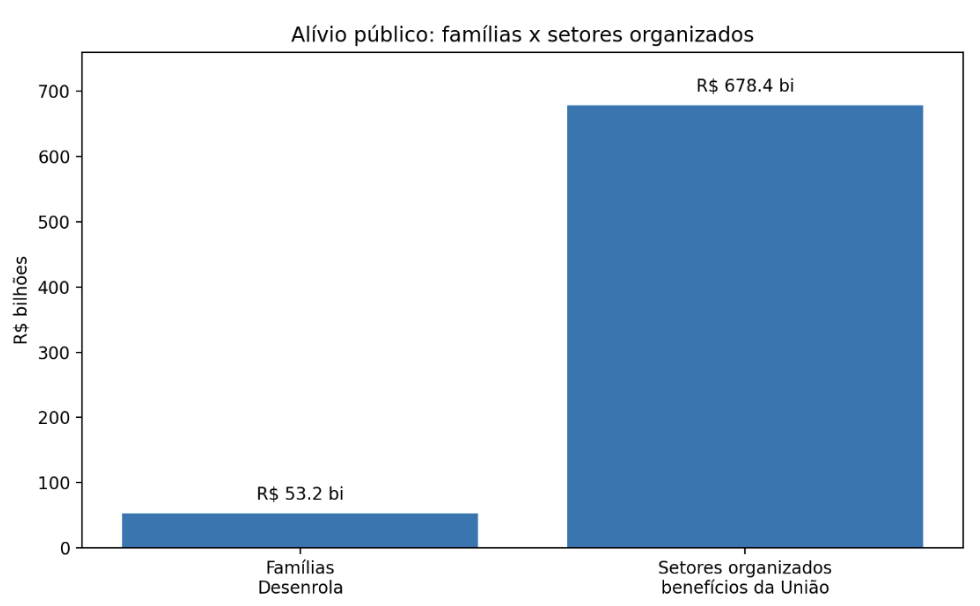

O Ministério da Fazenda informou que o Desenrola Brasil beneficiou cerca de 15 milhões de pessoas e renegociou R$ 53,2 bilhões em dívidas. Foi relevante, mas episódico. (Serviços e Informações do Brasil) Já o Tribunal de Contas da União registrou que, em 2024, os benefícios tributários, financeiros e creditícios da União somaram R$ 678,4 bilhões, equivalentes a 5,89% do PIB, sendo R$ 563,5 bilhões em benefícios tributários e R$ 114,9 bilhões em benefícios financeiros e creditícios.

Esta é a assimetria essencial: a família recebe um programa emergencial de renegociação; os setores organizados recebem uma arquitetura permanente de exceções.

A dívida familiar é disciplinada; a dívida organizada é administrada.

A família brasileira deve no cartão, no consignado, no financiamento do carro, no crédito pessoal, no cheque especial, no financiamento imobiliário. Quando atrasa, perde acesso ao crédito, sofre negativação e paga juros punitivos. O Banco Central mostrou que, no crédito livre às famílias, a taxa média de juros chegou a 60,1% ao ano no fim de 2025. No crédito livre às empresas, a taxa foi de 25% ao ano.

Esse dado tem enorme peso político: o consumidor pessoa física é a parte mais frágil do sistema, mas paga a taxa mais dura. O discurso público, entretanto, raramente trata esse dado como subsídio às avessas. O banco empresta caro à família e barato ao setor organizado; o Estado, quando atua, tende a proteger a engrenagem do crédito, não necessariamente a renda disponível da família.

Enquanto isso, o universo empresarial dispõe de instrumentos recorrentes: Refis, Pert, transação tributária, parcelamento, garantias, regimes especiais, incentivos regionais, renúncias setoriais, crédito subsidiado, equalização de juros e regimes diferenciados de tributação.

Não se trata de negar a importância econômica de empresas, agro, indústria ou pequenos negócios. O problema está na assimetria do enquadramento. Quando o devedor é uma família, o sistema fala em educação financeira. Quando o devedor é um setor organizado, fala em preservação da atividade econômica.

O Estado que perdoa, subsidia e renuncia

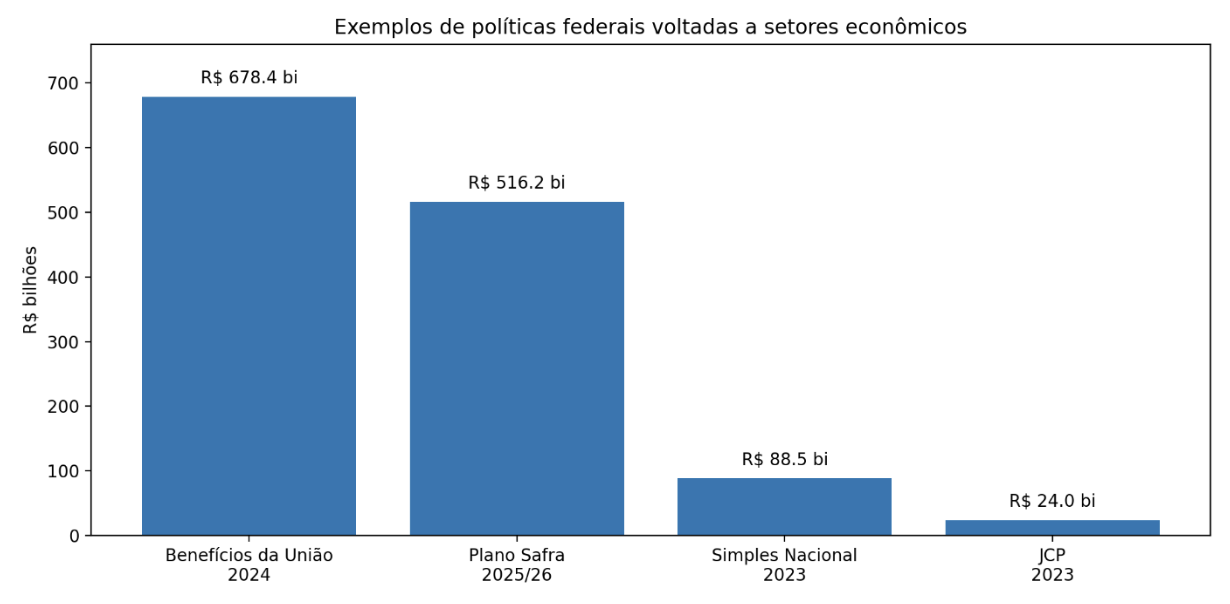

Em 2025, a Receita Federal estimou os gastos tributários em R$ 544,47 bilhões, equivalentes a 4,40% do PIB e 19,72% das receitas administradas pela Receita Federal. O TCU, olhando o conjunto mais amplo de benefícios tributários, financeiros e creditícios, registrou os já mencionados R$ 678,4 bilhões em 2024. Entre os exemplos, o Simples Nacional aparece como o maior gasto tributário individual.

Relatório nacional sobre gastos tributários aponta que, em 2023, a renúncia fiscal total associada ao Simples foi estimada em R$ 88,5 bilhões, correspondendo a 19,41% do gasto tributário federal.

O agronegócio, por sua vez, tem no Plano Safra uma das maiores políticas públicas de crédito do país. O governo federal anunciou R$ 516,2 bilhões para a agricultura empresarial no Plano Safra 2025/2026. (Serviços e Informações do Brasil)

Não se deve confundir esse valor integral com renúncia fiscal, porque ele representa um envelope de crédito. Mas também não se pode fingir que se trata de uma relação comum de mercado: é crédito estruturado pelo Estado, com diretrizes públicas e, em diversas linhas, mecanismos de equalização ou favorecimento financeiro.

Outro mecanismo relevante é o dos Juros sobre Capital Próprio, usado por grandes empresas para remunerar acionistas com dedução tributária. Estudos do Ipea apontaram perda de receita da ordem de R$ 24 bilhões em 2023 com esse instrumento. (Samambaia)

A política pública, portanto, não está ausente da economia. Ela está presente o tempo todo. O que muda é quem consegue transformá-la em direito, regime, exceção ou vantagem.

O que os últimos dez anos revelam

A última década consolidou três movimentos.

Primeiro, as famílias passaram a ocupar o centro do mercado de crédito. O crédito à pessoa física cresceu de maneira persistente, impulsionado por consignado, cartão, veículos, habitação e recomposição de renda. O Banco Central informa que, em 2025, o crédito às pessoas físicas cresceu 11,6%, acima do crescimento do crédito às pessoas jurídicas, de 8,1%.

Segundo, os benefícios federais a setores econômicos continuaram em escala gigantesca. O TCU registra que, depois de crescimento entre 2021 e 2023, 2024 teve a primeira redução percentual desses benefícios em relação ao PIB desde 2020, mas, ainda assim, o montante permaneceu em R$ 678,4 bilhões.

Terceiro, a política de renegociação das famílias foi episódica, enquanto a política de acomodação de setores econômicos é estrutural. O Desenrola renegociou R$ 53,2 bilhões. Só os benefícios federais de 2024 foram quase treze vezes maiores. O Plano Safra 2025/2026, isoladamente, movimenta quase dez vezes o valor renegociado pelo Desenrola. (Serviços e Informações do Brasil)

A conclusão incômoda

O Brasil já tem política pública para dívida. Ela apenas não é universal.

Há política pública para a dívida rural. Há política pública para a dívida tributária empresarial. Há política pública para o crédito setorial. Há política pública para a renúncia fiscal. Há política pública para o investimento produtivo. Há política pública para a regularização de grandes devedores.

Para a família, há moralização.

A consequência é socialmente explosiva. As famílias financiam a sobrevivência com crédito caro; setores organizados financiam sua reprodução econômica com crédito regulado, incentivo fiscal e negociação com o Estado. A família inadimplente é estatística de risco. O grande devedor é agente econômico em dificuldade. A família renegocia na plataforma. O setor organizado transaciona com a União.

O debate honesto não deve perguntar apenas quanto as famílias devem. Deve perguntar por que, num país em que o Estado renuncia, subsidia, parcela e equaliza centenas de bilhões por ano, o endividamento familiar continua tratado como problema privado.

Porque os números mostram algo difícil de esconder: a dívida das famílias é maior do que se admite, mas o privilégio dos setores organizados é muito maior do que se confessa.

O novo Desenrola que o governo pré-anuncia, para 1º de maio, deveria vir com uma posição de buscar a assimetria, quem sabe a de resgate do total das dívidas das famílias junto aos bancos e operadoras de cartões de crédito e, na sequência, anistiando a família brasileira desse fardo impagável, assumindo, para si, a dívida, quando poderia, com sua musculatura negocial, repactuar a quitação, com juros e prazos, em conversa de gente grande, afastando a vulnerabilidade da instituição familiar desta negociação.

* Este é um artigo de opinião, de responsabilidade do autor, e não reflete a opinião do Brasil 247.