Se fosse para comprar, quando custaria a totalidade das ações da Petrobrás na bolsa da Nova Iorque hoje?

A empresa poderá retomar sua função de locomotiva da economia brasileira e voltar a garantir à nação combustíveis do poço ao posto. A venda das ações da Petrobrás na Bolsa de NY foi um crime de lesa-pátria

INTRODUÇÃO

Um amigo me pergunta: “Haveria recurso e seria possível recomprar as ações da Petrobrás na Bolsa de NY com as reservas brasileiras no exterior?“, e também: “Qual seria o verdadeiro valor patrimonial da ação da Petrobrás?“

Tenho diversos assuntos listados sobre os quais pretendo escrever em algum momento.

O tema em que se baseia a pergunta de meu amigo é um deles. Ainda não escrevi sobre isto porque, no meu entendimento, no cenário atual, não existe qualquer perspectiva de que tal ação venha a ser colocada em prática.

Não sou especialista em mercado de capitais e também não conheço as legislações brasileira e americana sobre o assunto, para saber quais seriam as exigências ou até mesmo se a operação seria permitida.

De qualquer forma creio que é possível levantar dados que permitam dar uma ideia dos valores envolvidos.

Por outro lado vou aproveitar este artigo para expressar meu pensamento sobre o futuro da Petrobrás que , dependendo do rumo que tome, poderá até levar à compra daquelas ações.

VALOR DAS AÇÕES EM NY

Em 31 de dezembro de 2019 o valor de mercado da Petrobrás alcançou a cifra de US$ 101,1 bilhões (Fonte: Petrobrás- Formulário de Referencia/2019) tendo sofrido expressivo crescimento em relação a 2018 ( US$ 80,9 bilhões ).

Em 13 de março de 2020 o valor de mercado caiu para US$ 43,14 bilhões (Fonte : Economática ).

No final de 2019 o Patrimônio Liquido da Petrobrás era de US$ 74,2 bilhões, com pequena elevação sobre 2018 (US$ 73,2 bilhões ).

Em 31 de março de 2020 caiu para US$ 45,19 bilhões (Fonte : Balanços Petrobrás) devido ao prejuízo do 1º trimestre e ajuste no hedge cambial.

Já o Capital Social da companhia se mantem (2018/2019 e março de 2020) em US$ 107,1 bilhões representando 7.442 milhões de ações ordinárias e 5.602 milhões de ações preferenciais, todas nominativas, escriturais e sem valor nominal. (Fonte : Balanços Petrobrás)

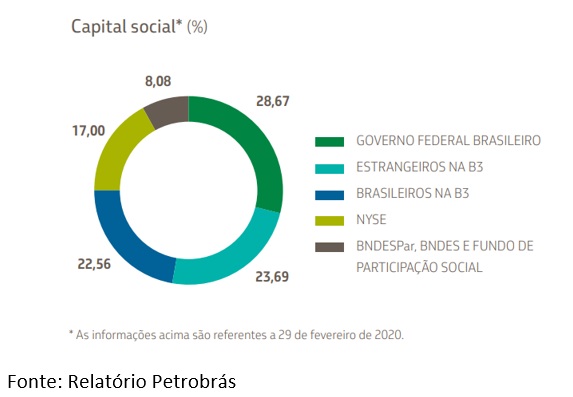

A figura à seguir mostra a distribuição do capital por tipo de acionista.

Vemos portanto que as ações na Bolsa de NY representam 17% do capital total (ordinárias + preferenciais) da Petrobrás

As reservas internacionais brasileiras no final de 2019 alcançavam US$ 357 bilhões, queda de US$ 18 bilhões em relação a 2018 ( US$ 375 bilhões).

Em 27 de março de 2020 as reservas somavam US$ 345 bilhões (Fonte : Relatórios do Banco Central – BC). Queda causada pelas intervenções do BC no mercado de câmbio.

Pelos números apresentados podemos concluir que as reservas brasileiras seriam mais do que suficientes para adquirir a totalidade das ações da Petrobrás na Bolsa de NY.

Considerando o valor de mercado das ações da Petrobrás no período oscilou de US$ 101 bilhões a US$ 43 bilhões, podemos estimar que o valor das ações na Bolsa de NY, que representam 17% do total, oscilaram de US$ 17 bilhões (0,17x101) a US$ 7 bilhões (0,17x43).

Mas o que ocorreria com o valor destas ações se o governo brasileiro anunciasse sua intenção de compra-las ?

Ao contrário do que muitos possam pensar, na minha opinião, os valores cairiam ainda mais.

Ocorre que o mercado atribui valor às ações em função da perspectiva de recebimento de dividendos futuros.

O importante não é se a empresa vai apresentar lucros ou fortes gerações de caixa.

O que interessa é a expectativa de pagamento de dividendos.

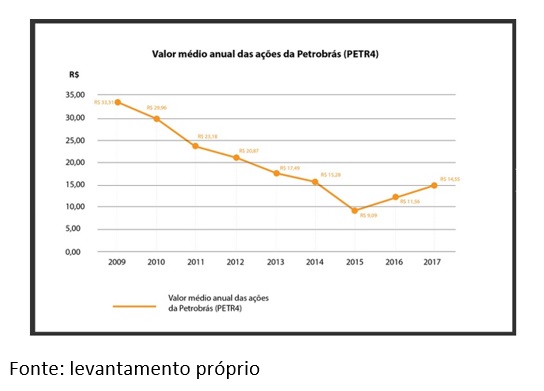

O gráfico a seguir mostra a evolução do valor médio das ações da Petrobrás no período 2009/2017

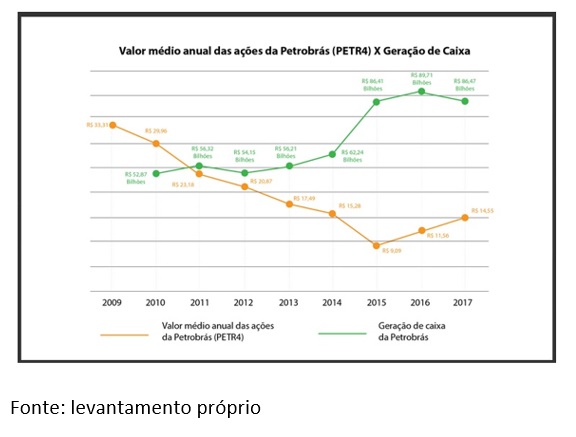

Se compararmos o valor das ações da Petrobrás com a capacidade da empresa gerar caixa, vemos que as curvas seguem em sentido inverso, como mostra o gráfico a seguir.

Fonte : levantamento próprio

Maior geração de caixa não significa mais pagamento de dividendos, principalmente num período em que a companhia arcava com grandes investimentos (2009/2014).

É bom lembrar que neste mesmo período em que o mercado financeiro mais teve aversão às ações da Petrobrás, este mesmo mercado financeiro fazia volumosos empréstimos de longo prazo (20/30 anos) para a companhia cobrir seus investimentos, mostrando total confiança no futuro da empresa.

Portanto, um único investidor ( Ex : JPMorgan) pode ao mesmo tempo em que faz elevados empréstimos para a empresa cobrir seus investimentos, pois acredita nos projetos e no retorno dos mesmos, reduzir suas aplicações em ações da companhia pois prevê que o pagamento de dividendos será inferior ao que almeja. São aplicações diferentes.

Uma sinalização de que o governo brasileiro pretendesse comprar as ações da empresa na Bolsa de NY, levaria os investidores a entender que a atual política de distribuição de dividendos, através da venda de ativos, redução da dívida e dos investimentos, seria alterada.

Os grandes fundos, com informações privilegiadas, seriam os primeiros a se desfazerem das ações da companhia, fazendo cair seu valor.

Arrisco dizer que, na situação atual, US$ 5 bilhões seriam suficientes para comprar a totalidade das ações da Petrobras na Bolsa de NY.

Coincidentemente o mesmo valor recebido pela companhia , no governo FHC, quando do escandaloso lançamento de 30% de suas ações na Bolsa americana, e sem considerar os US$ 3 bilhões perdidos no não menos escandaloso processo Class Action de Pedro Parente.

VALOR PATRIMONIAL

Há muito tenho escrito e falado que a métrica adotada pela Petrobrás para avaliar seu endividamento Dívida Líquida/Ebitda ajustado (recentemente alterada), desde de 2016, era inadequada.

Utiliza um indicador (Ebitda) não padronizado, calculado extra contabilmente, que não permite comparação entre empresas.

Por outro lado não mostra adequadamente o nível de endividamento da empresa principalmente se ela estiver em fase de fortes investimentos.

Para avaliar o nível de endividamento todas as grandes petroleiras utilizam o tradicional debt/equity, que é a divisão do patrimônio liquido pelo somatório da patrimônio líquido mais a dívida liquida.

E claro que para uma correta avaliação é necessário que os dados reflitam a realidade da empresa.

No caso da Petrobrás existe um sério problema na avaliação do Patrimonio Liquido da empresa.

Todos os direitos (exceto a cessão onerosa 5 bilhões de barris) que a companhia tem por lei no pré-sal por ela descoberto, não tem qualquer registro em seu Patrimônio.

Os registros dependem de demarcações das áreas, que a empresa não faz por algum impedimento ou porque não tem interesse em aumentar o valor da empresa.

Por exemplo, se a Vale descobre uma nova reserva de minério de ferro, a valoração desta reserva é feita com muita rapidez com equivalentes reflexos no Patrimônio da empresa.

A Petrobrás nunca teve problemas no levantamento de recursos no mercado financeiro internacional porque os financiadores levam em consideração estes fatos, mesmo não havendo registro no Patrimônio da empresa.

Caberia à empresa fornecer informações, mesmo que extra contabilmente, para conhecimento da realidade.

A recente aquisição dos direitos de exploração do excedente da cessão onerosa, por exemplo, não tem registro no patrimônio da companhia. Se como muitos estimam, tais reservas ultrapassem os 10 bilhões de barris de petróleo e se o fluxo de caixa futuro indicasse um valor presente de US$ 10 por barril ( o que seria razoável) , o Patrimonio Liquido da empresa seria acrescido de US$ 100 bilhões, mais que dobrando seu valor. E quanto mais existe ainda a apropriar ?

Portanto o valor patrimonial das ações da Petrobrás está completamente defasado e não reflete a realidade da companhia.

Considerando os fatos, o Patrimônio Líquido da Petrobrás não poderia ser inferior a US$ 200 bilhões o que , tendo em vista o número de ações emitidas, faria com que elas tivessem hoje um valor médio de R$ 80,00 , quatro vezes superior ao valor patrimonial atualmente registrado que é semelhante ao atual valor de mercado (R$ 20,00 PTR4 em 12/06/2020).

TENDÊNCIA PARA O FUTURO

Tenho acompanhado e escrito sobre a importância do relacionamento Brasil x China para o futuro de nosso país.

Sobre este relacionamento sempre escrevo que a Petrobrás seria a “CEREJA” e a forma de atuação chinesa forjada no milenar jogo de tabuleiro Go.

O Go também chamado Weigi ou Baduk é um jogo de estratégias, e significa “jogo de cercar”

Até hoje não entendi porque os chineses investiram tanto em hidroelétricas no Brasil. Creio que as razões vão aparecer mais tarde. É uma jogada chinesa no tabuleiro brasileiro .

As relações Petrobrás/China cresceram muito depois que a administração da companhia decidiu focar as atividades da empresa no E&P, objetivando transforma-la em mera exportadora de óleo crú.

Ocorre que esta estratégia só funciona com o apoio dos chineses, que hoje consomem mais de 70% das exportações da Petrobrás.

Este, atualmente, é o principal ponto de ligação da Petrobrás com a China. Vamos chama-lo de Ponto 1.

Um segundo aspecto é que atualmente, a maioria dos grandes equipamentos (navios tanque e FPSO) necessários para a companhia alcançar suas metas de produção estão sendo fabricados na China .

Este também é um importante ponto no relacionamento Petrobrás/China. Vamos chama-lo de Ponto 2.

Um terceiro aspecto, sobre o qual falei em recente artigo “Melhor aprenderemos a jogar GO. Castello Branco abraça a China..etc”

Mostra, no meu entendimento, que a atual administração da Petrobrás está abandonando, oportunamente, os ditames do sistema neoliberal globalizante, em declínio no mundo, para se incorporar no modelo chinês.

A possível conquista do pensamento dos administradores da empresa é outro importante ponto no relacionamento Petrobrás/China. Vamos chama-lo de Ponto 3.

O objetivo do Go é criar um “território” maior que o do adversário. Uma forma de criar um terreno é obter pedras inimigas. Pedras cercadas são removidas do tabuleiro e tomadas pelo inimigo como prisioneiras. Cada prisioneiro vale um ponto.

Vejam na figura a seguir que a pedra branca está cercada por todos os lados menos por um.

Se mais uma pedra preta for colocada abaixo da branca, ela estará totalmente cercada e será capturada.

Se uma pedra pode ser removida em apenas um movimento, como no exemplo da imagem acima diz-se que ela está no Atari.

Portanto, no exemplo acima, a pedra branca está no Atari.

Podemos fazer uma analogia e dizer que os Pontos 1,2 e 3, citados acima, são pedras chinesas (pedras pretas), cercando a Petrobrás (pedra branca). Portanto a Petrobrás está no Atari.

Se surgir mais um fator importante no relacionamento Petrobrás/China este poderá ser o Ponto 4, fechando o cerco de captura da Petrobrás como na figura a seguir

Concluida a captura, a pedra branca (Petrobrás) é retirada e a área ocupada passa a pertencer ao jogador com as pedras pretas (chineses), como mostra a figura a seguir

Mas qual novo fator importante no relacionamento Petrobrás/China poderia se transformar no Ponto 4 ?

Há pouco tempo vimos a Gen. Braga Neto, Ministro da Casa Civil, lançar o programa batizado de Pro-Brasil, à revelia dos interesses do Ministro da Economia, Paulo Guedes.

O programa foi momentaneamente “abafado” mas o Gen. Braga Neto já se expressou que o assunto voltará à pauta em breve (final de julho) com o agravamento da situação econômica, pois é a única forma disponível para tentar fazer o país voltar à crescer.

Concordo com a opinião do Gen. Braga Neto mas creio que o sucesso do programa vai depender da participação da Petrobrás em parceria com a China, como me expressei no artigo “Programa Pro-Brasil é o caminho, mas precisa da participação Petrobrás/China”

A Petrobrás poderia voltar a investir pesadamente no pré-sal com o apoio financeiro chinês, objetivando alcançar uma produção de 10 milhões de barris/dia de petróleo.

Atualmente a meta da empresa é uma produção de 5 milhões de barris/dia em 2026 .

Para isto seriam necessários investimentos superiores a US$ 100 bilhões. Mesmo que grande parte destes investimentos sejam destinados à construção de equipamentos na China (digamos 50% ) grande parte dos investimentos serão feitos aqui, impulsionando a economia brasileira e gerando milhões de empregos.

A parceria com a China pode trazer muito mais benefícios à Petrobrás e ao Brasil do que o atual vinculo com o mercado rentista da banca financeira internacional.

Este poderia ser o Ponto 4 que está faltando

CONCLUSÃO

O atual presidente dos Estados Unidos, Donald Trump, é um nacionalista americano, como nós somos nacionalistas brasileiros. Por isto sua insistência no “America first” e no “make America great again”

Trump é contrário ao neoliberalismo globalizante. É preciso entender isto.

Neoliberais não são nacionalistas, mesmo porque dinheiro não tem pátria.

O mundo é um grande tabuleiro de Go e neste jogo só são admitidos dois jogadores. Atualmente jogam Estados Unidos x China.

O Brasil ocupa um pequeno espaço neste tabuleiro que já foi cercado pelos chineses.

Provavelmente, para cercar este espaço (Brasil), os chineses tiveram que negociar e permitir que os americanos cercassem outro espaço. Talvez a Venezuela.

Um bom negócio para as duas partes (americanos e chineses), mas terão de negociar e convencer ( se não já fizeram ) os russos.

Substituir o atual modelo neoliberal, entranhado em nossa economia, pelo modelo chinês trará grandes vantagens para o Brasil.

O neoliberalismo já estava decadente por piorar a distribuição de renda e aumentar a pobreza no mundo. A pandemia do coronavirus, aflorou outros problemas.

A desvinculação da ganância neoliberal por dividendos, que provoca a obrigação de redução da dívida, redução dos investimentos e venda de ativos, será como um grito de liberdade para a Petrobrás.

A empresa poderá retomar sua função de locomotiva da economia brasileira e voltar a garantir à nação combustíveis do poço ao posto.

A venda das ações da Petrobrás na Bolsa de NY foi um crime de lesa-pátria.

Transformou a empresa em objeto de especulação financeira e sujeita a esquemas de extorsão montados ( Vide Class Action ), com participação de fundos abutres.

Os principais autores do crime, Fernando Henrique Cardoso, Henri Reichstul, Francisco Gros e Pedro Parente estão todos soltos.

Espero que o Ponto 4 do relacionamento Petrobrás/China seja efetivado e , com isto, o valor de mercado da ações da Petrobrás caiam tanto que possamos comprar as que estão na Bolsa de NY por menos de US$ 2 bilhões, compensando também a perda na Class Action.

Fechar o capital da empresa, creio que não seria necessário, pois a Petrobrás praticamente desde que foi criada, atua na bolsa brasileira . Isto não impediu e nem atrapalhou que ela exercesse sua condição de monopólio estatal.

Vamos acompanhar para verificar se o que eu disse aqui tem relação com a realidade ou são apenas alucinações de um velho em quarentena.

* Este é um artigo de opinião, de responsabilidade do autor, e não reflete a opinião do Brasil 247.