O bode está na sala!

Endividamento das famílias e avaliação do governo Lula 3

1- Por que a aprovação do Governo Lula 3 não é maior?

Em pesquisa realizada e divulgada em março de 2026, a Atlas/Bloomberg detectou 53,5% de desaprovação da atual gestão contra 45,9% de aprovação. E o mais grave: a desaprovação é máxima entre os mais jovens: atingindo 72,7%, na população entre 16 e 24 anos; e 62,1%, entre aqueles com 25 e 34 anos. Também é extraordinariamente elevada na população com ensino médio – 63,5% - e entre aqueles que auferem renda acima de três e abaixo de cinco mil reais – 60,6%.

Esses resultados surpreenderam a muitos, pois contrasta fortemente com as estatísticas econômicas, que revelam crescimento do emprego e da renda. E não poucos analistas optaram por questionar a validade e correção das pesquisas pré-eleitorais. Pergunta-se: são totalmente confiáveis? Evidentemente, não. Mas reconhecer vieses – sejam, ou não, intencionais – não nos permite ignorar os resultados: é preciso, isto sim, interpretá-los. E, acima de tudo, é preciso atentar para as tendências.

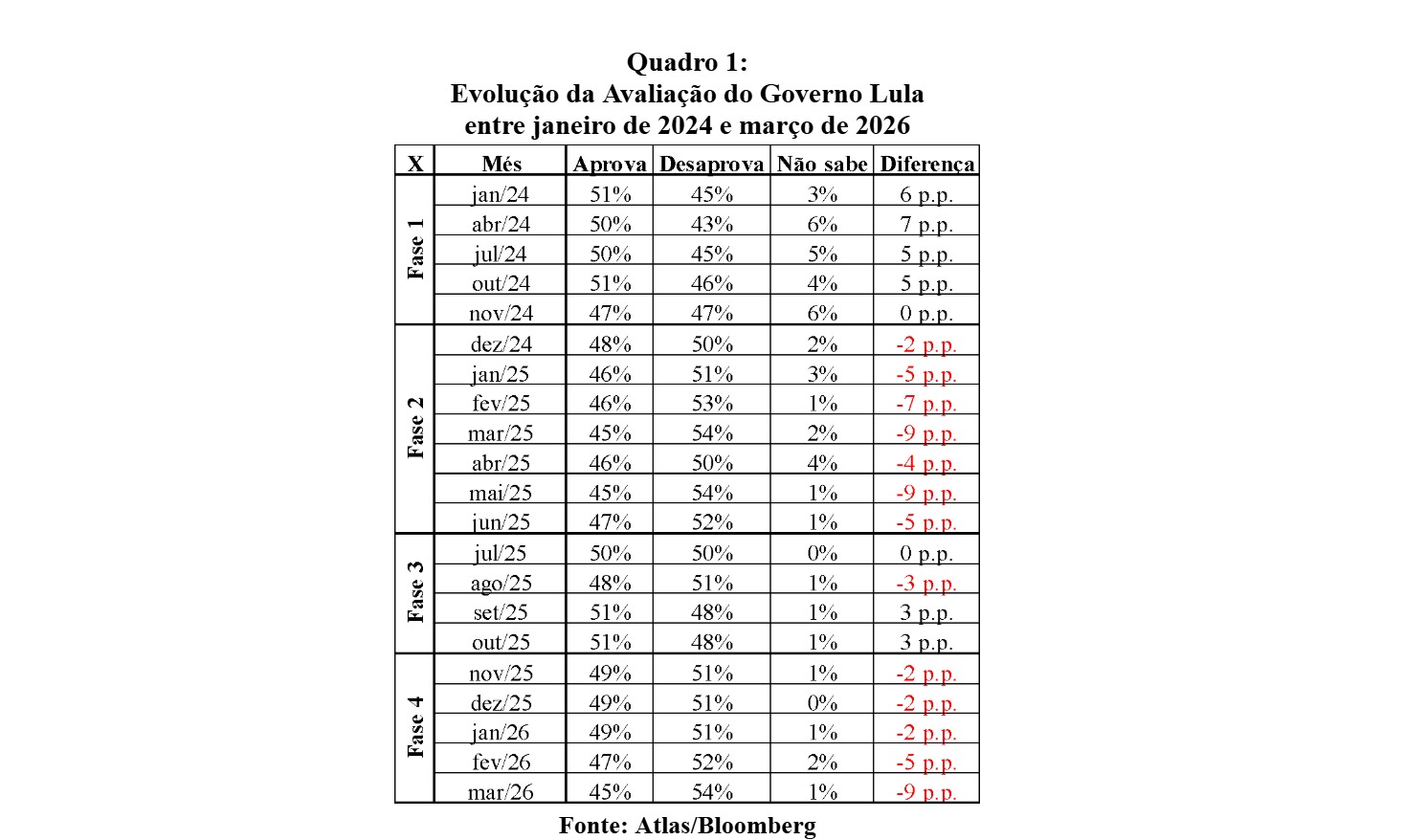

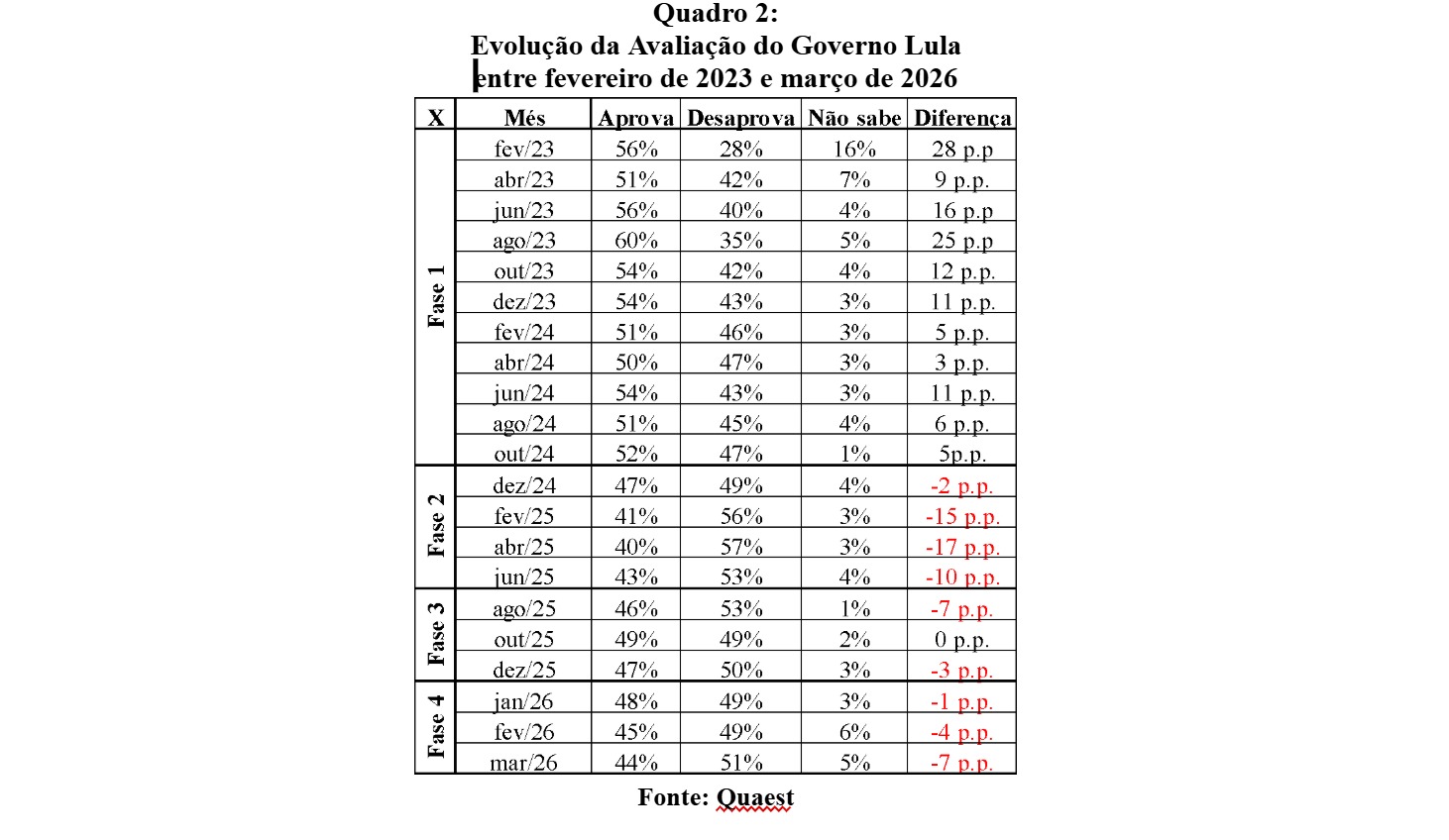

Mesmo que uma pesquisa em particular contenha problemas metodológicos e/ou vieses, há um limite para o “erro” que é dado pela comparação com pesquisas alternativas Assim, se os valores absolutos são passíveis de crítica, as tendências tendem a convergir nos diversos levantamentos. Vejamos o que as tendências indicam tomando por referência as pesquisas de opinião de dois institutos: Atlas/Bloomberg (Quadro 1, abaixo) e Quaest (Quadro 2, abaixo).

O primeiro a observar é que os dois institutos de pesquisa adotaram estratégias distintas para divulgar a evolução da avaliação de Lula: a Quaest apresenta dados desde fevereiro de 2023, enquanto a Atlas/Bloomberg parte de janeiro de 2024. Não obstante, a evolução é comparável e revela uma dinâmica muito similar, que nos permite identificar 4 fases na evolução da avaliação do terceiro mandato de Lula.

Ao longo de 2023 e até o fim do terceiro trimestre de 2024, a avaliação do governo era essencialmente positiva, com a percentagem de apoio superando a percentagem de desaprovação. Não obstante, a diferença entre aprovação e desaprovação vai diminuindo paulatinamente, até se igualarem entre outubro e dezembro de 2024.

Em dezembro de 2024, tem início a “Fase 2”, com um saldo negativo na avaliação popular. Essa perda de apoio popular foi claramente identificada pelas lideranças políticas conservadoras do Congresso, que passaram a travar o encaminhamento dos projetos do Executivo. Mais: algumas dessas lideranças passaram a anunciar a provável derrota de Lula em 2026, dando início a movimentos para se retirar do governo e adotar uma postura francamente oposicionista (veja aqui, aqui e aqui).

Porém, na segunda metade de 2025, a tendência voltou a infletir, e a aprovação do governo voltou a crescer. Esse movimento parece ser indissociável das tarifas de Trump e da postura diplomática, mas firme, do Governo Lula; em franco contraste com a postura antinacionalista da direita bolsonarista. Simultaneamente, o governo e/ou partidos e grupos de sua base de apoio deram início a uma forte campanha midiática em prol da reforma tributária (veja-se aqui e aqui). A mobilização foi bem-sucedida e o governo emplacou sua proposta em dezembro de 2025.

Mas já nesse mês tem início a Fase 4: a percentagem da população que desaprova o governo voltou a superar a percentagem daqueles que o aprovam. E, de acordo com os dois institutos de pesquisa, a diferença entre desaprovação e aprovação vem aumentando mês após mês. Esta nova inflexão é indissociável da postura crescentemente crítica da mídia conservadora ao governo. Um movimento turbinado pelo escândalo Master e pela cobertura viesada dos resultados da CPMI do INSS. Mas isso não é tudo. Há mais, muito mais. Analisemos a questão de perto.

2 - O descompasso entre as estatísticas econômicas e a percepção de bem-estar da população de baixa renda

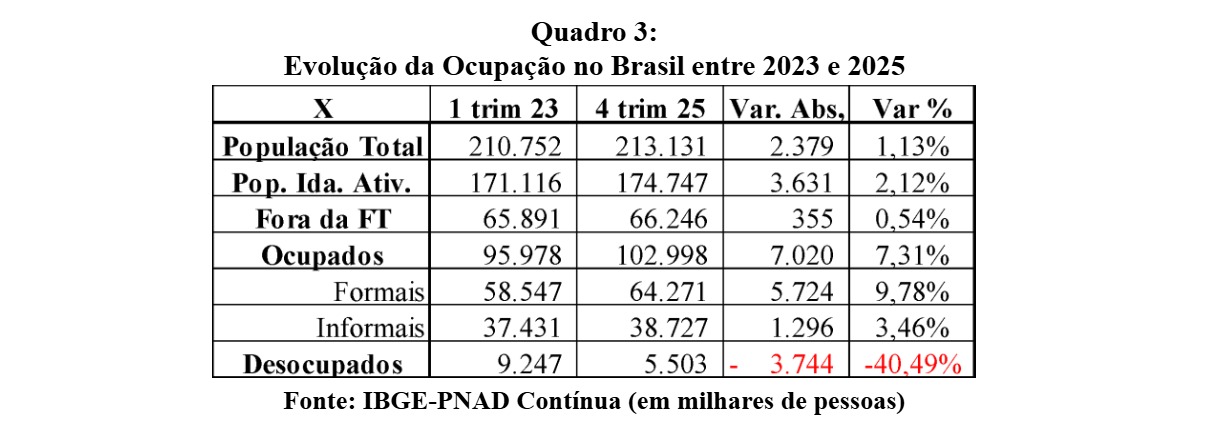

Não é gratuito que a performance nada alvissareira da avaliação de Lula tenha surpreendido a tantos. Pois as estatísticas econômicas são muito positivas. Vamos a elas. Começando pelos dados de ocupação, apresentados no Quadro 3, abaixo. Entre 2023 e 2025, o Brasil criou mais de 7 milhões de postos de trabalho, retirando mais de 3 milhões e setecentas mil pessoas do desemprego. A taxa de desemprego caiu para o seu menor patamar histórico: 5,07% da Força de Trabalho, e 81,5% dos novos postos de trabalho são formais (carteira assinada ou Microempreendedor Individual).

Vale observar que das 3,6 milhões de pessoas que ingressaram na Idade Ativa (mais de 14 anos) nos três anos apenas 355 mil desses ficaram fora da Força de Trabalho (não buscaram ocupação). Essa é a demonstração de que o Bolsa Família e os Benefícios de Prestação Continuada não estão represando a expansão da oferta de mão de obra. Mas estão contribuindo para a imposição de um patamar mínimo de remuneração ao ingressante. E o resultado é que, a despeito do expressivo crescimento da oferta de força de trabalho, a remuneração média do trabalhador se elevou 6,7% em termos reais (vale dizer: descontada a inflação!) nesses três anos, passando de R$ 3.455,00 para R$ 3.686,24.

Ora, mas se o número de ocupados cresceu em 7 milhões (7,31% do total) e a remuneração média real subiu 6,7% concluímos que a renda de todos os trabalhadores tomados em conjunto cresceu 14,49% nesses três anos; um crescimento médio anual de 4,62% a.a.; significativamente superior ao crescimento médio do PIB, que foi 2,97% a.a. Em suma: o país está crescendo com distribuição de renda! ... Como não se surpreender com os baixos índices de aprovação do governo Lula? Afinal, do que a “malta” está reclamando?

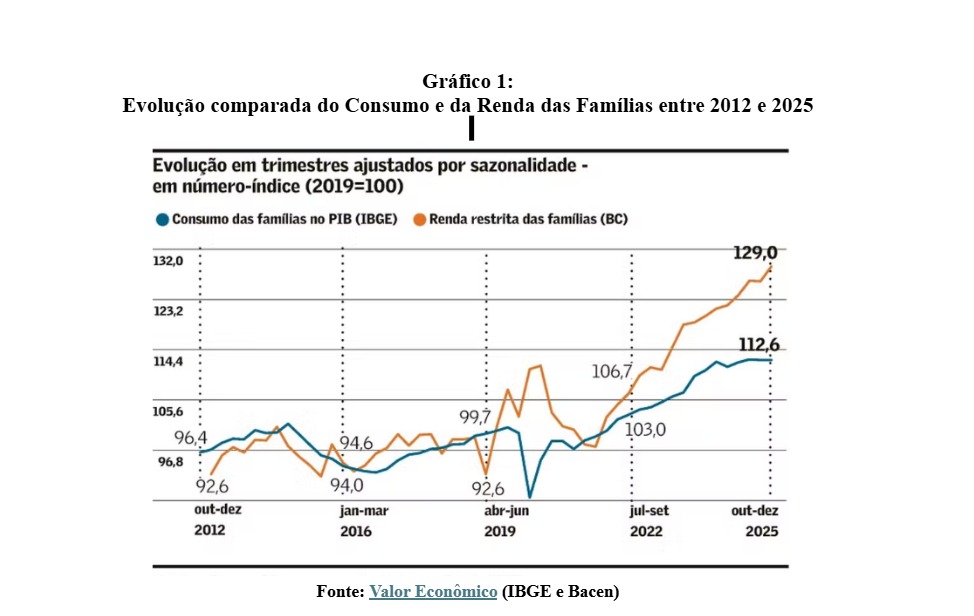

A resposta vem emergindo de várias fontes. Mas ela se revelou em toda a sua crueza em matéria recente do Jornal Valor Econômico inititulada Consumo e Renda se “divorciam” e intrigam economistas. A matéria continha um gráfico muito esclarecedor, que reproduzimos abaixo.

A linha amarela é a dos rendimentos pessoais, calculados pelo Banco Central em consonância com o Sistema de Contas Nacionais do IBGE. A principal base de dados é a PNAD, mas eles são calibrados com informações oriundas do sistema bancário, da Receita Federal e do Sistema Previdenciário, com vistas ao cálculo dos rendimentos disponíveis (líquidos de impostos) totais (inclusive rendimentos extraordinários, como Auxílio Emergencial, seguro-desemprego e saques no FGTS). O rendimento é denominado “restrito” porque exclui os ganhos de capital (lucros, dividendos, aluguéis, juros de aplicações financeiras), focando na evolução da renda apropriada pelo segmento da população com maior propensão a consumir (trabalhadores ocupados e beneficiários de aposentadorias, pensões e demais transferências governamentais).

O que se observa é uma evolução simétrica, altamente correlacionada, entre consumo das famílias e rendimentos até o ano de 2018. Nos anos da Covid (2019-20), os rendimentos cresceram acima do consumo das famílias; e em 2021 as duas variáveis voltam a convergir. Mas a partir do início de 2022 abre-se a “boca do jacaré”: o rendimento líquido restrito passa a crescer a taxas muito superiores ao consumo. O gráfico foi construído com números-índices e a referência (100) é o ano de 2019. Entre 2019 e 2025 a renda real – vale dizer: descontada a inflação - das famílias cresceu 29%, enquanto o consumo cresceu apenas 12,6%. Mais: observe a porção final da curva azul. A partir de meados de 2024 ela estagna, apresentando, inclusive, inflexão negativa na transição de 2024 para 2025. Diga-se de passagem, essa inflexão negativa já havia sido observada por mim, em artigo publicado na Rede Estação Democracia em 14 de março de 2026. No Quadro 7 do artigo fica demonstrado que o Valor Agregado Bruto do Comércio a preços correntes deflacionados decresceu -0,98 entre o final de 2022 e o final de 2025. Por quê?

3 - Como o bode entrou na sala?

Os primeiros agentes a perceberem o descompasso entre crescimento da renda e crescimento do consumo foram os dirigentes lojistas. E buscaram a origem desse descompasso. Em janeiro de 2025 a Confederação Nacional do Comércio lançou o Panorama das Bets, com as seguintes conclusões:

- Famílias brasileiras apostaram em torno de R$ 240 bilhões em 2024, segundo estimativas do Banco Central do Brasil;

- Por causa do crescimento das Bets, varejo deixou de faturar R$ 103 bilhões em 2024;

- 1,8 milhão de famílias brasileiras entraram em situação de inadimplência apenas no ano de 2024 por conta das Bets;

- Famílias de menor renda foram as que mais sentiram a inadimplência por causa das Bets, saindo de 26% de inadimplentes em jan/2024 para 29% em dez/2024.

As Bets são sites de apostas (jogos de azar) on line. Elas nasceram junto com a internet, mas só ganharam expressão no Brasil em meados da década passada, após o Golpe do Impeachment de Dilma. Temer fez vista grossa para sua difusão e, no apagar das luzes de seu (des)governo, as legalizou, sem, contudo, regulamentá-las.

No governo Bolsonaro, elas apresentam um crescimento astronômico, sem que a projetada regulamentação saísse do papel Apenas em dezembro de 2022, Bolsonaro enviou para o Congresso um projeto de lei com essa função O projeto, no entanto, não impunha qualquer restrição efetiva ao crescimento, propaganda, tributação e controle público dos “cassinos on line”. Era uma regulamentação para inglês ver.

Lula acabou sancionando – com poucas modificações – a lei proposta por Bolsonaro, adiando a questão da tributação da jogatina para 2025. Por que Lula não tentou aprofundar os mecanismos de controle? Porque, entre 2015 e 2023, o lobby do segmento cresceu na mesma velocidade dos recursos amealhados pelo sistema. Para além dos proprietários e gestores dos “cassinos on line”, as Bets passaram a contar com o apoio militante de agentes que prosperavam e auferiam polpudos rendimentos com a expansão do sistema: do crime organizado (que as utiliza para a lavagem de dinheiro) a influencers regiamente pagos para divulgar os sites de jogatina, passando pelos times de futebol (que encontraram nas mesmas uma nova fonte de financiamento) e pelo sistema financeiro, que passou a movimentar (e, por vezes, a contribuir para a “higienização” de) parte dos recursos apropriados nos cassinos.

O resultado mostrou-se trágico: em 2025, o Brasil tornou-se o quinto maior mercado mundial de jogos via internet. Pior ainda: com um sistema de pagamentos on line extremamente eficiente e sem ônus (o pix), uma renda per capita relativamente baixa e extremamente concentrada, com amplo acesso à internet e ampla liberdade de propaganda para os jogos de azar, o Brasil tornou-se o país com maior comprometimento percentual da renda mensal com jogos entre os estratos da população de rendimento médio e baixo (veja-se aqui e aqui).

Em 2025 foi a vez de outras associações de empresários dos Serviços. Ao se deparar com a abrupta queda de demanda para ingresso no Ensino Superior, a Associação Brasileira de Mantenedoras de Ensino Superior contratou uma pesquisa para entender as causas da inflexão. E a conclusão foi de que um terço dos jovens que intencionavam ingressar no sistema desistiu pela impossibilidade de arcar com as mensalidades: razão? Alto endividamento derivado das perdas oriundas de apostas em jogos on line.

Não pode haver sombra de dúvida de que nos encontramos numa situação de “pandemia”: quando o dispêndio com jogos passa a comprometer os dispêndios com consumo (alimentação, vestuário etc.) e com educação não se pode mais falar em entretenimento. Trata-se de vício e doença social. Mas as Bets não são tudo: os juros escorchantes também são responsáveis pelo comprometimento da renda familiar.

4 - O Endividamento impagável

Os dispêndios com Bets são apenas o início do problema. As perdas oriundas da jogatina deprimem a renda líquida dos trabalhadores. Como o consumo é inflexível para baixo no curto prazo, as famílias se endividam na tentativa de mantê-lo estável. E as primeiras fontes de financiamento são o cheque especial e o cartão de crédito. Ora, os juros médios do cheque especial encontram-se na ordem de 150% ao ano, podendo atingir até 320% ao ano. E os juros do cartão de crédito extrapolam os 400% ao ano.

Após alguns meses sem poder honrar com todo o comprometimento no especial e/ou no cartão, as famílias apelam para o consignado, que apresenta taxas de juros menores. Mas só mesmo no Brasil podemos considerar os juros do consignado “razoáveis”. A menor taxa disponível volta-se ao financiamento de aposentados. O juro anual dessa linha na Caixa Econômica Federal é de 24,6% ao ano; vale dizer: em torno de 20% real a.a. descontada a inflação. Para trabalhadores ativos, as taxas do empréstimo consignado em bancos privados ultrapassam os 50% ao ano. Em qualquer país do mundo, taxas reais acima de 12% ao ano são consideradas usurárias. Menos no Brasil.

O mais interessante é que um dos principais compromisso de campanha do Presidente Lula em 2022 foi o de enfrentar o elevado endividamento das famílias, com o Programa “Desenrola, Brasil”. E, de fato, ele foi operou e contribuiu para “limpar o nome” de inúmeros endividados. Mas o fez dentro de um arcabouço essencialmente ortodoxo e conservador. A taxa de juros para refinanciamento dos inadimplentes com renda até dois salários-mínimos e/ou participantes do Cadastro Único girava em torno de 25% ao ano. E para os devedores de faixa de renda superior, as negociações eram mediadas pelos agentes financeiros públicos, mas recontratadas com os agentes financeiros originais. E as taxas de juros, nesse caso, eram similares às praticadas no consignado: até 50% ao ano.

A grande vantagem do “Desenrola” eram os descontos para as dívidas vencidas. Mas é preciso entender bem esse mecanismo. Os bancos e financeiras contam com um fundo para cobrir a inadimplência média e previsível. Esse fundo cobre as dívidas não pagas, e boa parte das dívidas refinanciadas já havia sido coberta pelo fundo. Ou seja: concedia-se um desconto sobre uma dívida que já não se encontrava mais no balanço das financeiras. Mais: com os juros escorchantes praticados no Brasil, uma dívida de R$ 100,00 pode-se transformar em R$ 300,00 em um ano. Conceder um desconto de 2/3 do valor é exigir o pagamento de toda a dívida inicial. Mais os juros do refinanciamento.

Isso não desmerece o programa. Mas revela, sim, suas limitações. Pergunta que não quer calar: teria sido possível a adoção de um programa mais “heterodoxo”, que operasse com taxas de juros menores? A resposta é: evidentemente sim. Na verdade, houve uma descontinuidade nas políticas financeiras dos primeiros governos do PT. Em Lula 2 e Dilma 1, o próprio BNDES financiava agentes econômicos capitalistas com taxas de juros inferiores à taxa básica do Banco Central, a famosa Selic. Afinal, a Selic é um referencial para atração de capital externo, necessário à equilibração do Balanço de Pagamentos: como o Brasil apresenta déficit crônico em Transações com o Exterior, precisa captar recursos no resto do mundo para honrar seus compromissos e sustentar a taxa de câmbio num patamar adequado ao controle da inflação. Mas a taxa Selic não precisa ser a referência de processos de financiamento de caráter social. Mesmo em Lula 3 – com Haddad na batuta da Economia – o financiamento do programa Minha Casa, Minha Vida opera com juros inferiores à Selic. Por que não se poderia estender essa prática para outros programas?

5 - O que fazer?

Em primeiro lugar, é preciso romper com o ufanismo e reconhecer que a situação é grave, seja no plano político, seja no plano econômico. Se voltarmos aos Quadros 1 e 2, veremos que – a despeito da breve inflexão em meados de 2025 – há uma tendência clara e persistente de queda no saldo (diferença da % que aprova da % que desaprova) da avaliação do Governo Lula 3. A correlação do saldo da avaliação com o tempo é de -0,53 (sig 0,12) na pesquisa Atlas/Bloomberg e de – 0,79 (sig 0,04) na pesquisa Quaest. Vale dizer: há uma clara tendência de depressão da aprovação da atual gestão de Lula ao longo dos três anos de mandato!

Analisamos acima as determinações econômicas dessa insatisfação: o crescimento da renda e do emprego é real, mas ele não vem sendo acompanhado de igual crescimento no consumo e no bem-estar em função do elevado endividamento das famílias. Ao lado disso, emerge uma nova pandemia social: o vício em jogos on line. Para a família que se depara com esse problema, não importa se quem legalizou as Bets foi Temer e não importa se Bolsonaro propôs uma regulamentação que é quase um acinte. O que está na memória de muitas famílias nesse ano eleitoral é que a explosão do vício e do endividamento se deu no Governo Lula. Urge enfrentar esse gravíssimo problema!

O lado positivo dessa história toda é que a consciência dos efeitos perversos das Bets e das taxas de juros escorchantes transbordaram o ambiente das famílias que vivem esse drama e atingiu as lideranças empresariais dos setores de Comércio e Serviços Mais: o crescimento do vício no jogo passou a ser objeto de preocupação entre pastores e lideranças de algumas Igrejas Evangélicas (aqui e aqui). Vale dizer: cresce a oposição à difusão dos cassinos on line, incorporando segmentos da população que, usualmente, são críticos às gestões petistas. É hora de mobilizar esses segmentos no enfrentamento comum à nova “pandemia social”.

O primeiro movimento tem que ser a implantação de um novo “Desenrola, Brasil”. Só que, agora, ele terá que operar com taxas efetivamente sociais: vale dizer: com taxas de juros que podem e devem superar a inflação, mas que também devem ser inferiores à taxa Selic. Temos que voltar a fazer política financeira efetivamente heterodoxa.

Mais: é preciso entender que, se a origem de parte expressiva das dívidas das famílias encontra-se no vício do jogo, qualquer estratégia de refinanciamento esbarra na muralha da inadimplência potencial. Como enfrentar o problema? A partir de uma ação que transcenda o plano financeiro e que envolva muitas instituições e agentes sociais.

Antes de mais nada, é preciso retomar os preceitos de microcrédito de Muhamad Yunus, o famoso “banqueiro dos pobres”. O que Yunus nos ensinou? Que é possível controlar a inadimplência e financiar agentes que não contam com garantias reais ou receitas correntes estáveis se o financiamento for solidário: ao invés de uma pessoa, um grupo é que responsável pela quitação do empréstimo; pois essa quitação é a condição para que os demais membros possam vir a ser financiados.

Não existe um modelo pronto e acabado de financiamento solidário. Será preciso montar todo um projeto capaz de se beneficiar das particularidades do padrão de organização social e institucional brasileiro. Mas, do meu ponto de vista, qualquer sistema que venha a ser montado terá que envolver grupos de apoio social (Associações de Jogadores Anônimos, Igrejas, Associações de Bairro, Conselhos Tutelares etc.) além dos sistemas de saúde (SUS) e Assistência Social do Governo.

Simultaneamente, é preciso ter coragem para dar início a uma campanha de combate ao vício do jogo, chamando as Associações Comerciais e demais organizações empresariais do vasto Setor de Serviços para participarem da mesma. Mais ainda; esse tema tem que ser objeto de campanha pública imediatamente, com vídeos simples, mas chamativos, como aqueles que foram produzidos nas campanhas “Hugo não se importa” e “Taxação BBB”.

Mesmo que essas iniciativas sejam encaminhadas com rapidez, o reflexo sobre a opinião pública será modesto. Haverá reflexos, sem dúvida. Inclusive porque o lançamento de um novo programa de financiamento e enfrentamento ao vício do jogo repercutirá positivamente nas famílias e nos empresários do comércio. Mas é preciso entender que todas as consequências de um tal programa só emergirão num próximo mandato. Até lá será preciso descer do salto alto, abandonar a arrogância do “já venceu” e entender que vamos precisar de muita campanha, muito diálogo e muita disposição para somar. Ou o Projeto do Brasil Popular e Solidário corre o risco de ser derrotado pelo fascismo ... E, pior, dessa vez no voto direto. Sem impeachment e sem prisão de Lula.

* Este é um artigo de opinião, de responsabilidade do autor, e não reflete a opinião do Brasil 247.