Imperialismo Militar versus Imperialismo de Crédito

O imperialismo americano não se paga

A respeito da invasão bélica na Venezuela, vale a pena decompor quem ganha e quem perde internamente nos Estados Unidos, distinguindo o complexo militar-industrial, as petroleiras e os contribuintes. Para isso, é necessário simular cenários de desdolarização parcial e impacto sobre esse modelo. Por fim, comparar com o caso atual da China, cujo “imperialismo de crédito” predomina.

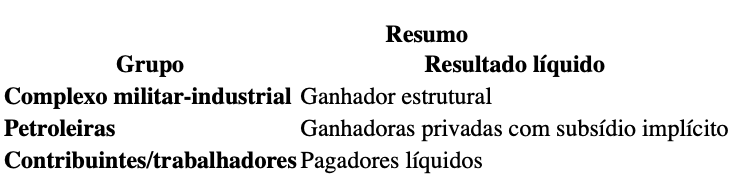

Primeiro, sobre quem ganha e quem perde nos EUA com a expansão militar externa, o complexo militar-industrial é o grande ganhador estrutural. Os grandes contratistas são Lockheed Martin, Raytheon, Northrop Grumman, Boeing Defense. Mas há subcontratados, logística, inteligência, cibersegurança. Até mesmo Universidades, centros de P&D e think tanks financiados pelo Pentágono para “pensar a inteligência”.

Eles ganham com contratos plurianuais indexados e baixo risco de mercado pela demanda garantida. Possuem um orçamento anticíclico: guerras e tensões aumentam, não reduzem, receitas. O resultado é um ganho direto, previsível e politicamente protegido. O custo fiscal não é problema: ele é a própria fonte de receita.

Já “as petroleiras” têm ganhos privados e socialização do custo. São ExxonMobil, Chevron, ConocoPhillips, holdings e subsidiárias globais. A ConocoPhillips é uma das maiores empresas independentes de exploração e produção (E&P) de petróleo e gás natural do mundo. Com sede em Houston, Texas, a companhia foca suas operações no segmento upstream, ou seja, encontrar e extrair recursos naturais.

Elas ganham com acesso preferencial a reservas, redução de risco político via proteção estatal, lucros privados internacionalizados, engenharia fiscal capaz de minimizar imposto federal. O limite decisivo se dá porque não internalizam o custo militar e pagam impostos marginais em relação ao valor estratégico protegido. O resultado é um ganho assimétrico com lucro privado, proteção pública e baixa contrapartida fiscal.

Finalmente, os contribuintes e trabalhadores norte-americanos são os perdedores difusos. Os contribuintes federais, os usuários de serviços públicos comprimidos, as gerações futuras (via dívida pública estendida) pagam a conta.

Eles perdem via déficit fiscal estrutural, pressão por cortes sociais, narrativa de “austeridade fiscal necessária” e nenhum acesso direto aos ganhos estratégicos. O resultado é uma perda indireta, fragmentada e pouco visível politicamente, só possível de ser explorada na próxima campanha eleitoral.

Pergunta-chave: as petroleiras investiram em longo prazo com esse risco político em curto prazo? Os acionistas não a punirão com vendas de suas ações?

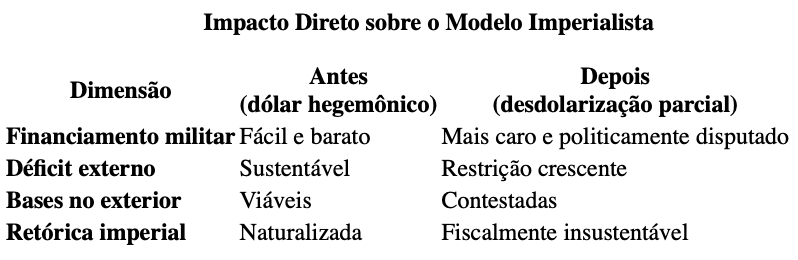

A desdolarização parcial é o “calcanhar de Aquiles” (fragilidade) do modelo. O imperialismo fiscalmente deficitário só funciona porque o dólar é moeda de reserva, unidade de conta e ainda é considerado um ativo seguro global.

Em uma simulação conceitual simples com a hipótese conservadora de redução de 20% da demanda externa por títulos do Tesouro dos EUA ao longo de alguns anos com o uso maior de moedas locais, RMB, euro etc. os efeitos encadeados serão os seguintes. O Tesouro norte-americano precisará pagar juros mais altos para rolar dívida. Cada +1 p.p. médio nos juros levará a ~US$ 300–350 bilhões/ano adicionais em serviço da dívida.

O orçamento militar passa a competir com Previdência Social, saúde, juros. O custo das aventuras externas explode fiscalmente.

A projeção militar perde sua base monetária invisível. Os interesses ou benefícios da casta dos guerreiros-militares ficarão politicamente visíveis.

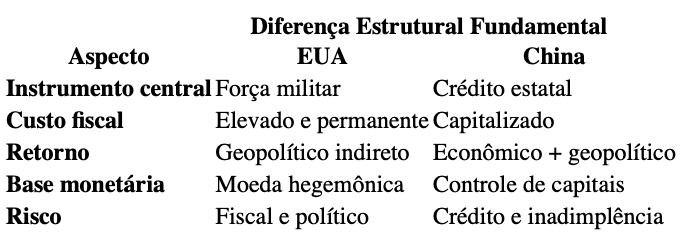

Interessante na conjuntura internacional é fazer uma comparação com a China, cujo “imperialismo de crédito” não se baseia em bases militares.

A China opera majoritariamente por financiamento de infraestrutura, bancos estatais, contratos de longo prazo, garantias reais (portos, energia, commodities), baixa presença militar direta. O custo não entra como déficit fiscal recorrente, mas como ativo financeiro.

Há um importante limite chinês, porque seu modelo não é altruísta, nem é “anti-imperialista”, mas transfere sim riscos aos países devedores e depende de crescimento contínuo. Porém, é muito mais barato, fiscalmente, em lugar de manter tropas globais.

O núcleo do meu argumento é: o imperialismo americano não se paga. Ele se sustenta porque o dólar permite déficits. Internamente, é um sistema de ganhos concentrados e custos difusos. A desdolarização parcial não precisa ser total para tornar o modelo instável.

A China oferece um modelo concorrente. Ele é menos militar, mais financeiro e mais compatível com restrições fiscais.

O imperialismo dos EUA é viável, não porque gera receita, mas porque consegue adiar o acerto de contas fiscal para um próximo mandatário em alternância de poder democrático. A multipolaridade não derruba esse modelo, de uma vez, mas eleva seu custo, reduz sua margem e expõe suas contradições internas.

* Este é um artigo de opinião, de responsabilidade do autor, e não reflete a opinião do Brasil 247.